働きたくても仕事がない、生活費が足りずに食べていけないという人は、厚労省がおこなう生活支援のひとつである生活保護を受給するという方法があります。

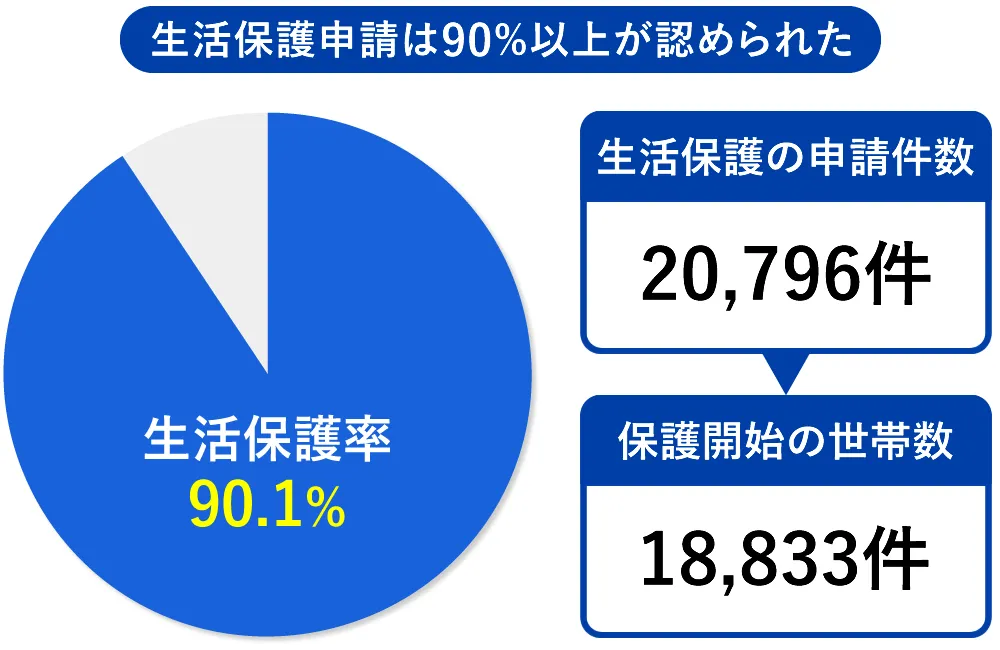

2024年4月の申請件数は20,796件、保護開始世帯数は18,833世帯にのぼり、生活保護率は90.1%でした。

データ:厚労省 被保護人員・保護率・被保護世帯数の年次推移

とはいえ「生活保護は恥ずかしい」「申請しようとしたが取り合ってもらえなかった」という悩みも。

生活保護を受けることができれば、金銭的な心配だけではなく、精神面の不安も軽減できるでしょう。

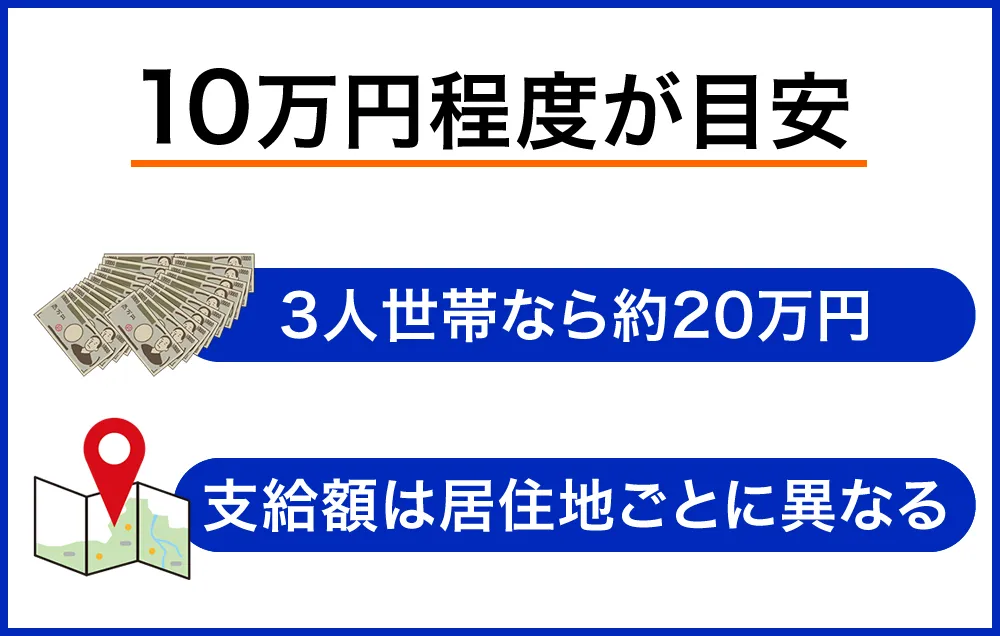

資産なしでもらえる生活保護費は最低10万円程度

生活保護費は国が定める最低生活費に満たない場合、その差額を支給する制度です。

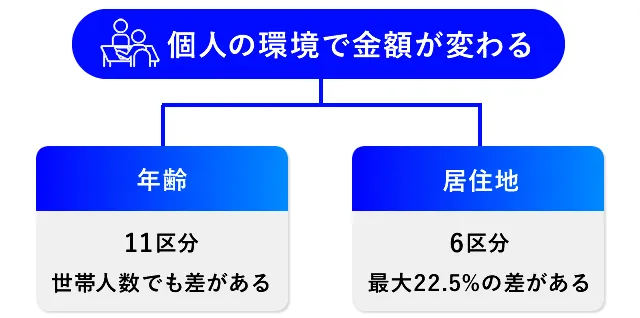

生活に関する費用は個人の環境によって異なることもあり、年齢では11区分、居住地では6区分など細分化されています。

それぞれ最低金額で試算した場合の生活保護費は下記のとおりです。

【75歳 3級地-2】

| 生活扶助 | 61,560円 |

|---|---|

| 住宅扶助 | 34,000円 |

| 合計(生活保護費) | 95,560円 |

もっとも支給額が小さいのは75歳以上です。

以前は年齢による金額差は最大1.5倍ありましたが、法改正により格差は縮まりました。住宅扶助は生活しているエリアによって受給額が異なり、これを「級地制度」といいます。

最低生活費は食費や光熱費などを支給する生活扶助と、住む場所を確保する資金の住宅扶助で成り立っており、今後の生活で必要になる出費に応じ追加で扶助を受けられます。

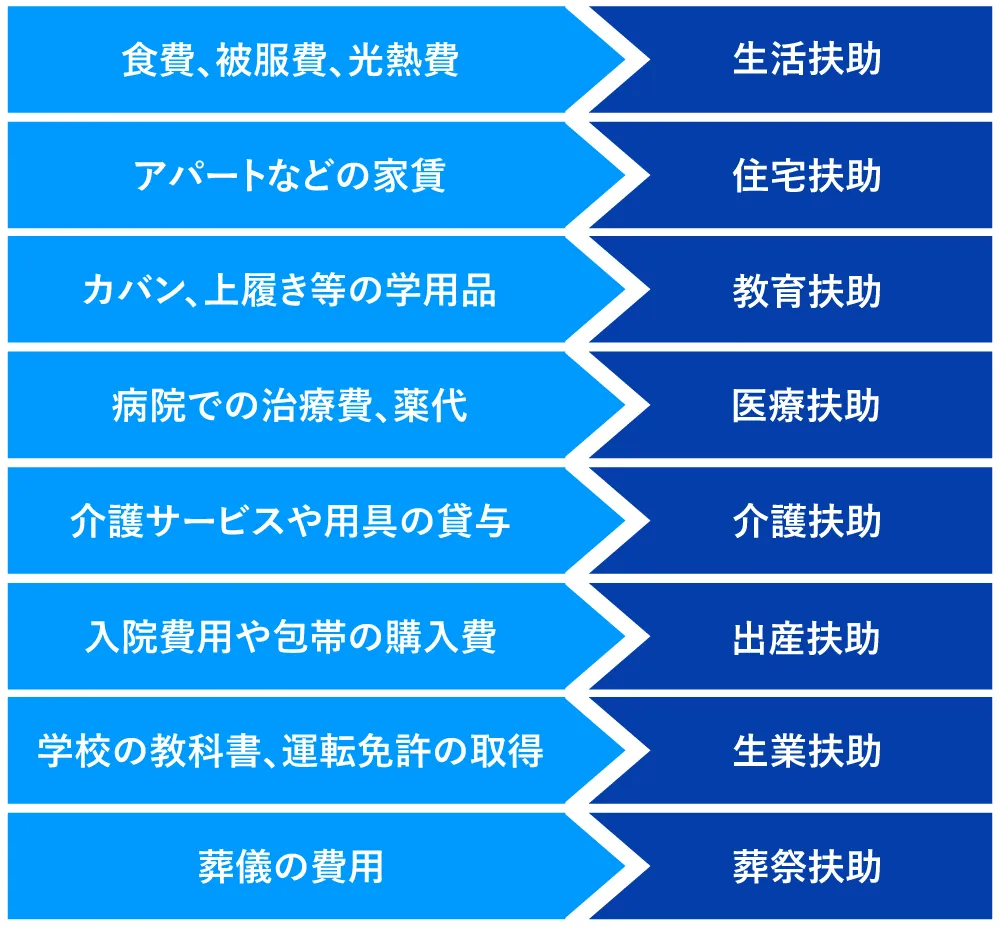

生活保護には次の8つの扶助項目があり、受給者の状況に応じて受給できます。

| 生活扶助 | 日常生活に必要な費用(食費、被服費、光熱費など) |

|---|---|

| 住宅扶助 | アパートなど賃貸物件の家賃(決められた範囲内で実費を支給) |

| 教育扶助 | 義務教育を受けるために必要な学用品費(決められた範囲内で実費を支給) |

| 医療扶助 | 医療を受けるための費用(医療機関へ直接支払われる。本人の負担なし) |

| 介護扶助 | 介護サービスを受けるための費用(介護事業者へ直接支払われる。本人の負担なし) |

| 出産扶助 | 出産にかかる費用(決められた範囲内で実費を支給) |

| 生業扶助 | 就職に必要な技術習得などにかかる費用(決められた範囲内で実費を支給) |

| 葬祭扶助 | 葬祭にかかる費用(決められた範囲内で実費を支給) |

生活保護受給額をシミュレーション

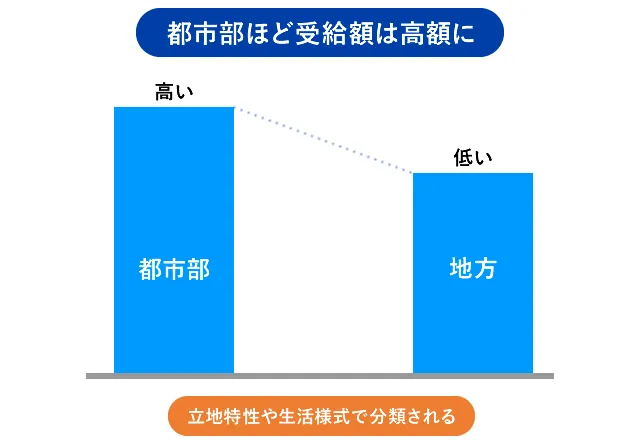

生活保護費は、同じ家族構成であっても住んでいるエリアによって受給額が異なり、地方より都市部の方が高額になります。

というのも、都市部は物価が高く生活水準も高い傾向があるため、公平性を保つために金額が調整されています。

エリアごとの区分けは、「級地制度」により「1級地-1」から「3級地-2」までの6つに分けられており、「1級地-1」が最も都市部で受給額が高額になります。

参考までに、それぞれの級地区分に該当する市区名の例を紹介します。

| 級地区分 | 市区町村の例 |

|---|---|

| 1級地-1 | 東京23区、さいたま市、横浜市、名古屋市、大阪府、神戸市など |

| 1級地-2 | 札幌市、所沢市、千葉市、横須賀市、宇治市、岸和田市、広島市など |

| 2級地-1 | 川越市、伊勢原市、静岡市、豊橋市、奈良市、長崎市など |

| 2級地-2 | 夕張市、日立市、富士市、宇部市、佐世保市など |

| 3級地-1 | 弘前市、行田市、成田市、飯田市、舞鶴市、米子市、萩市など |

| 3級地-2 | 「3級地-1」までに該当しなかった市町村 |

お住まいの地域を知りたい方は厚生労働省 級地区分表(平成30年10月1日現在)をご覧ください。

下記では級地区分によって受給額が異なるため、同じ世帯構成で「1級地-1」、「2級地-1」、「3級地-1」に該当する3つの市区で比較してみます。

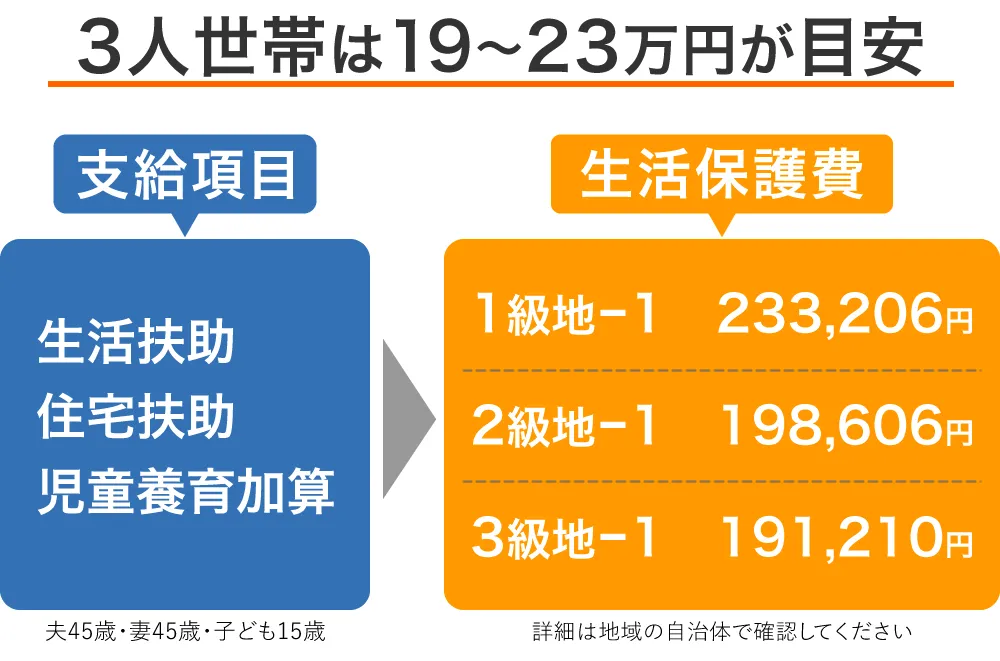

3人世帯(夫45歳・妻45歳・子ども15歳)

夫45歳・妻45歳・子ども15歳の3人世帯の生活保護費を、東京都足立区(1級地-1)、大阪府泉佐野市(2級地-1)、静岡県富士宮市(3級地-1)でシミュレーションします。

【東京都足立区(1級地-1)】

| 生活保護費 | 月額 233,206円 |

|---|---|

| 生活扶助 | 153,216円 |

| 住宅扶助 | 69,800円 |

| 児童養育加算 | 10,190円 |

【大阪府泉佐野市(2級地-1)】

| 生活保護費 | 月額 198,606円 |

|---|---|

| 生活扶助 | 139,416円 |

| 住宅扶助 | 49,000円 |

| 児童養育加算 | 10,190円 |

【静岡県富士宮市(3級地-1)】

| 生活保護費 | 月額 191,210円 |

|---|---|

| 生活扶助 | 132,720円 |

| 住宅扶助 | 48,300円 |

| 児童養育加算 | 10,190円 |

同じ世帯構成であっても級地区分によって受給額が異なることがわかります。

特に、1級地-1の東京都足立区と3級地-1の静岡県富士宮市とでは、生活扶助で約2万円、住宅扶助で約2万円と、合計約4万円もの差が出ています。

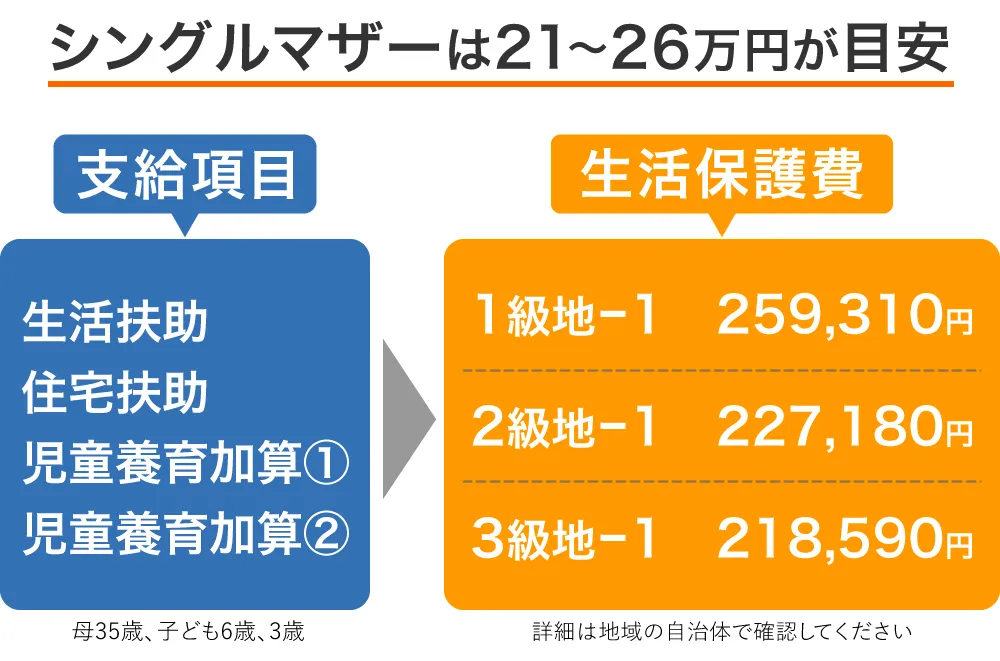

シングルマザー世帯(母35歳、子ども6歳、3歳)

3歳と6歳の子どもふたりを育てている35歳のシングルマザー(35歳)世帯が受給できる生活保護費は下記のとおりです。

【東京都足立区(1級地-1)】

| 生活保護費 | 月額 259,310円 |

|---|---|

| 生活扶助 | 145,530円 |

| 住宅扶助 | 69,800円 |

| 児童養育加算 | 20,380円 |

| 児童養育加算 | 23,600円 |

【大阪府泉佐野市(2級地-1)】

| 生活保護費 | 月額 227,180円 |

|---|---|

| 生活扶助 | 136,000円 |

| 住宅扶助 | 49,000円 |

| 児童養育加算 | 20,380円 |

| 児童養育加算 | 21,800円 |

【静岡県富士宮市(3級地-1)】

| 生活保護費 | 月額 218,590円 |

|---|---|

| 生活扶助 | 129,710円 |

| 住宅扶助 | 48,300円 |

| 児童養育加算 | 20,380円 |

| 児童養育加算 | 20,200円 |

なお、「児童養育加算」は高校生までの子どもがいる世帯に加算されるもので、子どもの年齢によって金額が異なります。

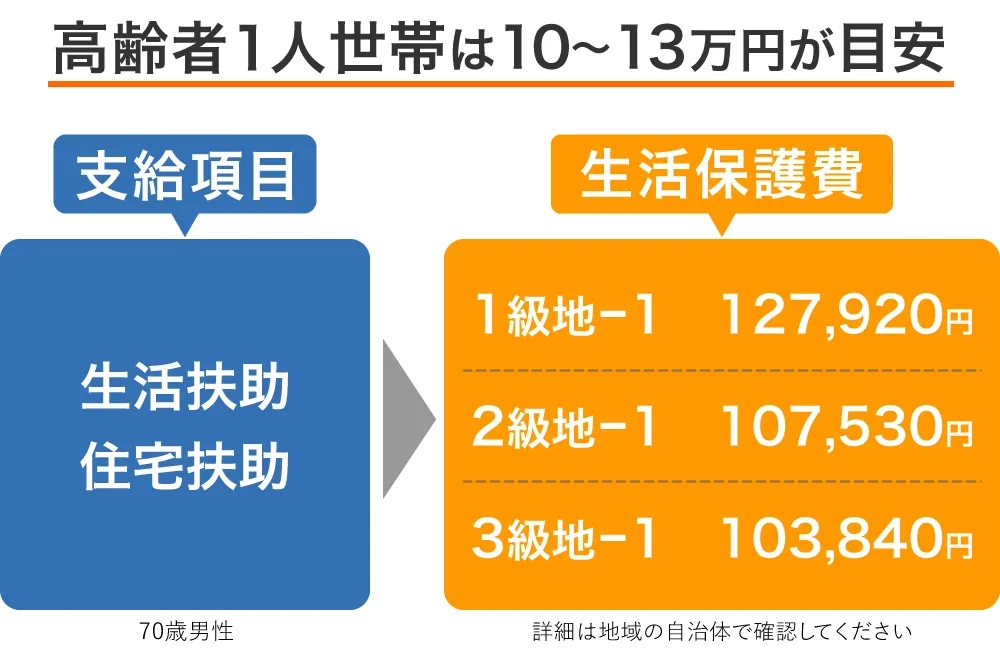

高齢者ひとり世帯(70歳男性)

年齢別の保護率は65歳以上が最多です。

生活保護を受給している世帯には、高齢者のひとり暮らしというケースも。

70歳男性がひとり暮らしをしている場合の生活保護費は下記のとおりです。

【東京都足立区(1級地-1)】

| 生活保護費 | 月額 127,920円 |

|---|---|

| 生活扶助 | 74,220円 |

| 住宅扶助 | 53,700円 |

【大阪府泉佐野市(2級地-1)】

| 生活保護費 | 月額 107,530円 |

|---|---|

| 生活扶助 | 69,530円 |

| 住宅扶助 | 38,000円 |

【静岡県富士宮市(3級地-1)】

| 生活保護費 | 月額 103,840円 |

|---|---|

| 生活扶助 | 66,640円 |

| 住宅扶助 | 37,200円 |

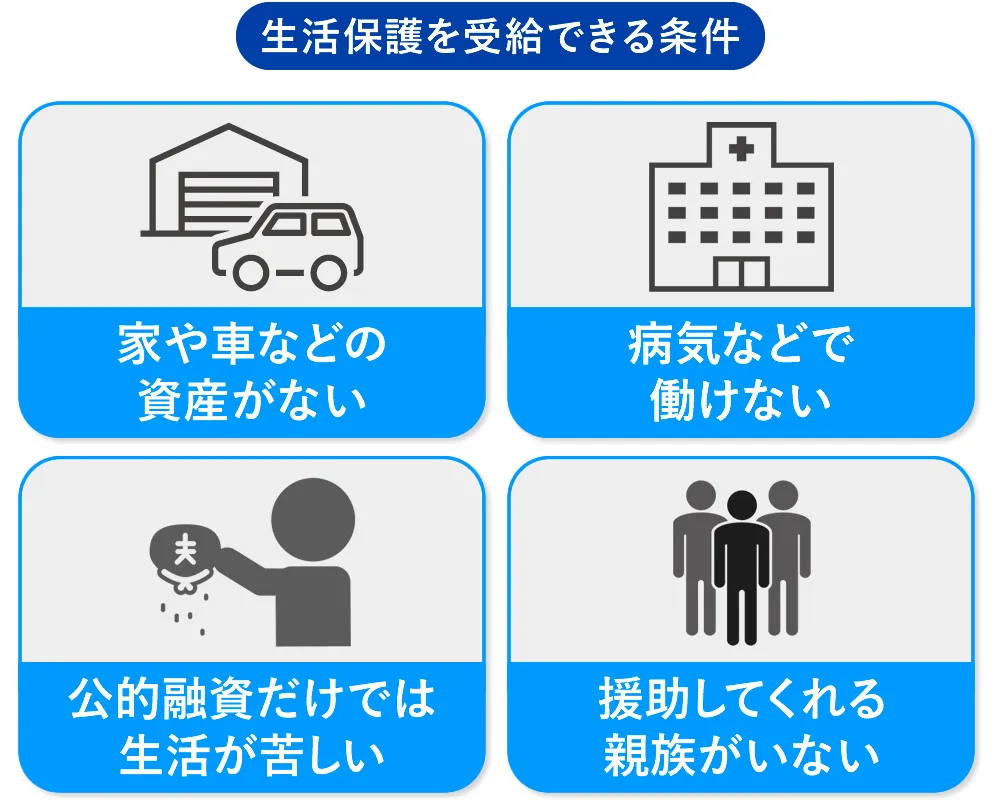

生活保護を受給できる4つの条件

生活保護を受給できるのは、次の4つの条件をすべて満たしている人です。

- 持ち家や車などの資産を所有していない

- 病気など働けない理由がある

- 年金など他の公的制度を利用しても生活が苦しい

- 親族からの援助を受けられない

厚生労働省では、生活保護を受給する前にまず、所有している資産や生かせる能力、お金を借りる公的制度、援助可能な親族を優先し、それでも生活が苦しい場合に受給できると定めています。

持ち家や車などの資産を所有していない

生活保護を受給する前に、生活に利用していない土地や住宅ローン返済中の持ち家、車などがある場合は、まずそれらを売却して生活費に充てる必要があります。

売却をすすめられる資産は、以下のようなものがあります。

- 生活に利用していない土地

- 自動車、バイク

- 貴金属、ブランド品

- 民間の保険

生活保護を申請すると、ケースワーカーによる資産の調査が行われ、上記のような「必要最低限の生活を送るために必要ないもの」と判断される資産は売却をすすめられます。

例外的に所有が認められるもの

しかし資産の中には、無いと生活自体が成り立たなくなるものもあるため、例外として所有が認められるものもあります。

たとえば、預貯金は最低生活費(人が生きていくために最低限必要なお金。世帯人数や所得等で決まる)の半額以下であれば基本的に所有することが認められています。

突然発生する家具や家電の修理、医療費などに備えて多少の貯金はしておきたいもの。

目安として、10万円程度なら貯金できるといえるでしょう。

貯金をする目的が明確で正当性があれば貯金をすることは認められます。

引用元:住まいと暮らしの本気の相談窓口

少なくとも10万円程度の貯金については、どの世帯であっても認められます。

また、子どもの学費や介護に必要な費用なども認められるケースがあります。

車についても公共交通機関のないところに住んでいる場合や、病気や障害を持っているため移動に車が欠かせないといった特別な事情がある場合は、所有を認められる場合も。

持ち家は住宅ローンの返済が完済している場合や、古すぎて価格が付かない場合などは所有が認められます。

病気などの働けない理由がある

病気やケガのために働けず収入がない人や、働いていても収入が少なく最低限の生活を維持できない人も、生活保護の受給対象者となっています。

ただし、自己申告だけでは認めてもらえない可能性があるため、医師の診断書を提出するように求められることもあります。

特にうつ病などの精神疾患の場合は、一見して判断しづらいため医師の診断書が有効です。

また、本人の健康状態は良好でも、幼い子どもを育てているシングルマザーや家族を介護している人など、働けない事情がある場合も生活保護の対象になります。

子どもが成長したり介護が不要になったりした場合は、生活保護の対象外になるため忘れずに申請しましょう。

後に詳しく解説しますが、不正受給すると受給が停止されるだけでなく、受給した生活保護費の返還を命じられることもあります。

他の公的融資制度を利用しても生活が苦しい

生活保護は、収入や資産、働ける能力を最大限に活用しても最低限度の生活費が足りない人に対し、その不足を補い自立に向けた支援を行う制度です。

そのため、他の公的融資や救済制度を利用しても最低生活費に満たない場合に、はじめて生活保護の受給対象となります。

たとえば、次のような年金給付を受けられれば生活保護よりも優先して利用されます。

- 老齢年金

- 障害年金

- 遺族年金

次のような公的融資制度や扶助制度の利用も優先して利用するよう求められます。

- 雇用保険失業給付

- 求職者支援制度

- 生活福祉資金貸付

- 住居確保給付金

- 母子父子寡婦福祉資金

これらの制度を利用しても生活が厳しい場合に「最後のとりで」として生活保護の支給が行われます。

親族からの援助を受けられない

生活保護を受給できるのは、扶養してくれる親族がいない場合や、親族も生活が苦しく扶養できる状態にない場合などです。

そのため、親族が扶養できる経済力がある場合は、生活保護よりもまずはそちらが優先されます。

生活保護を申請すると、福祉事務所から親族に対し「扶養調査書」が送付され、仕送りができるかどうかや同居できるかどうかなどが調査されます。

なお親族とは、以下のように配偶者と3親等以内の親族が該当します。

- 両親

- 別居中の配偶者

- 祖父母

- 子ども

- 兄弟姉妹

- 孫

- 叔父叔母、めい、おい

DVや虐待を受けていた場合は調査を省略できる

配偶者からDVを受けていた人や、親や子どもなどから虐待・暴力を受けていた人などは、福祉事務所に相談すると例外的に扶養調査を省略してもらえます。

自分の現在の住所も知られたくない人は、ケースワーカーに相談すれば相手に伝えられる心配もありません。

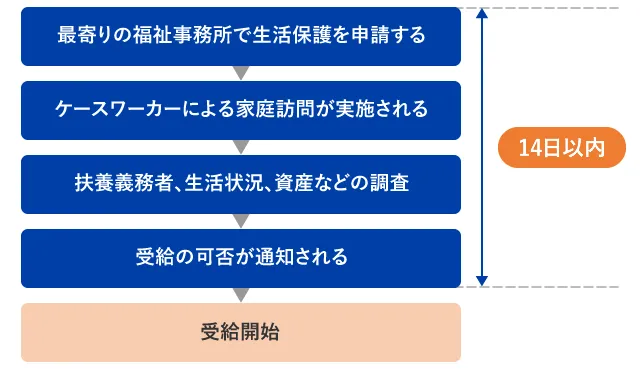

生活保護の申請から受給までの流れ

生活保護の申請から受給までは、次のような流れで行われます。

- 福祉事務所での生活保護の申請

- ケースワーカーによる家庭訪問(1週間以内)

- 扶養照会や関係機関への調査

- 審査結果の通知と受給開始

生活保護は申請書を1枚出せば受理してもらえます。必要な書類は後からの提出しても問題ないので、以下のような直近の生活に困窮している人は、書類を準備よりも先に最寄りの市役所や福祉事務所に出向いて生活保護を申請してください。

- 必要な書類を調べることができない

- 住む場所がなく書類を紛失した

- 今日の食事に困るほど緊急を要している

生活保護の窓口で生活が苦しいことを長々と話すだけで終わらないよう、収入の状況や周囲に助けてくれる人がいないことなどを具体的に話せるようにしておきましょう。

原則として、申請から受給までは14日以内とされていますが、資産調査に時間がかかった場合などは最長30日まで延長されます。

福祉事務所での生活保護の申請

生活保護の担当者から現在の生活や経済状態などの質問を受け、その結果「生活保護の支給が必要」と認められれば生活保護の申請書を提出します。

生活保護の申請書は特に決まった様式があるわけではなく、通常は福祉事務所から渡された申請書に必要事項を記入して提出します。

申請事項は主に以下のような項目です。

- 住所

- 氏名、性別、個人番号、年齢、生年月日(世帯全員分)

- 職業

- 健康状態

- 申請理由

申請理由については「働いていた会社が倒産して就職活動をしていたが、就職先が見つからず貯金を使い果たしました。現在、無収入で日常の生活費も賄えない状況です。」など、具体的に記入しましょう。

生活保護の申請に必要なもの

生活保護の申請書を提出したら、本人であることの証明や現在の生活状況が分かる書類も作成して提出します。

必要な書類は提出漏れがないよう、生活保護の相談窓口で受け取りその場で記入して提出するのが理想ですが、手渡し以外にも郵送や家庭訪問時に持参してもらうこともできます。

提出が必須の書類

| 必要書類 | 書類の名称 |

|---|---|

| 申請書 | 生活保護申請書 |

| 収入申告書類 | 給与明細 年金手帳、年金証書 公的な給付金を受給していることがわかる書類 |

| 資産申告書類 | 記帳済みの預金通帳 登記簿謄本 生命保険の保険証券 車検証 |

| 扶養義務者の一覧表 | 扶養義務者届 |

| 生活状況に関わる出来事 | 生活歴 |

| 調査に関する同意書 | 同意書 |

| その他必要な書類 | 医師の診断書 失業を証明する書類 離婚を証明する書類 障害者手帳 |

その他あったほうがいいもの

- 本人確認書類

- 賃貸借契約書

- 記帳されている通帳

- 収入がわかるもの

- 印鑑

市町村によっては、世帯の状況を調査するために以下の書類を家族全員分求められる場合があります。

- 銀行や郵便局の預貯金通帳

- マイナンバーカードまたは個人番号通知カード

- 直近3か月分の給与明細書

- 各種年金、恩給、手当などの証書

- 健康保険証

- 生命保険証書

- 利用中の公的制度関係書類

生活の維持が困難でありながら、現在働いていて福祉事務所に訪問する時間が限られている場合は、書類を事前に準備しておきましょう。

生活に困窮している人を支援するNPO法人では、生活保護の書類を一括で出力できるWebサービスを提供しており、申請に必要な書類をパソコンやスマホで作成できます。

生活保護申請書作成システム(PASS)は作った書類をPDFやネットプリントで出力できる

住所を入力すると申請する福祉事務所を自動で選択してくれたり、家族に連絡が行くと困る人向けの設問があったり、申請時の環境まで配慮されています。

空いた時間に作業を進められるよう、入力データの一時保存が可能です。

作成した生活保護の申請書類はPDFに変換して自宅のプリンターで出力するか、ネットプリントを活用してコンビニで印刷できます。

| 運営元 | 認定NPO法人自立生活サポートセンター・もやい |

|---|---|

| サービス名 | 生活保護申請書作成システム(PASS) |

東京23区の福祉事務所にFAX申請できる「フミダン」

生活保護の申請書類はFAXでの提出が認められています。

福祉事務所への訪問前に書類を送付することで、生活保護の申請意志が明確に伝わり、相談に要する時間が短縮されることがあります。

作成した書類はPDFで出力できるため、全国の自治体への申請にも対応しています。

| 運営元 | 一般社団法人つくろい東京ファンド |

|---|---|

| サービス名 | フミダン生活保護申請 |

ケースワーカーによる家庭訪問

生活保護の申請書を提出すると、ケースワーカーによる家庭訪問が行われます。

家庭訪問が行われる目的は、主に現在の住居状態を確認することや、売却できる資産を所有していないかを確認するためです。また、人の出入りなどを調査されることも。

家庭訪問の際に、高級な家具や大型テレビといった必要最低限の生活を維持するために必要ないものがあれば、売却するよう勧められ、場合によっては審査に落ちる可能性があります。

ただし、タンスの奥まで細かくチェックするようなことはありませんので安心してください。

家庭訪問は部屋が汚いなどの理由で拒否できるものではないため、素直に応じた方がケースワーカーからの心証が良くなるでしょう。

扶養調査や金融機関への調査

すでに触れましたが、親や子ども、兄弟といった親族に援助可能かどうかの扶養調査が行われます。

仮に「援助できます」といった回答がある場合は、その援助が優先され申請が却下されることもありますが、実際には回答がないケースも少なくありません。

また、福祉事務所は金融機関に預金の残高照会できるので、現在の預金額やローンの利用残高なども調査されます。

審査結果の通知と受給開始

家庭訪問と金融機関への調査結果などから判断し、生活保護の受給が認められると「保護開始決定通知書」が送付されます。

保護開始決定通知書には、受給が認められた理由や支給額などが明記されています。

生活保護の受給開始

生活保護費は、申請の決定日ではなく「申請した日」にまでさかのぼった金額を受給できます。

自治体ごとの決められた支給日に、保護開始決定通知書に記載されていた金額が口座に振り込まれます。

生活保護費の定例支払日は、自治体によって異なりますが原則として毎月1日~5日です。支給日が土、日および祝日等の場合は前日に繰り上げられます。

主な自治体の支給日は以下を参考にしてください。

| 自治体 | 支給日(原則) |

|---|---|

| 札幌市 | 毎月1日 |

| 東京都 | 毎月3日 |

| 大阪市 | 毎月1日 |

| 福岡県 | 毎月1日 |

| 那覇市 | 毎月5日 |

受け取り方法は銀行振込と手渡しの2通りがあり、手渡しの場合は福祉事務所で直接受け取ります。

銀行口座を持っていない場合は開設するように指示されることもあります。

申請が却下された場合

生活保護の審査に落ちた場合は、「保護申請却下通知書」が送付されます。

却下理由を確認したうえで決定に納得できない場合は、「不服申し立て」をすることで再審査を受けられます。

生活保護受給決定までのお金がない場合

生活保護を申請して受給が決定するまでは、原則14日で最長30日かかるため、その間の生活費がないという人もいます。

その場合は、厚生労働省の「臨時特例つなぎ資金貸付」を利用することで、受給開始までの生活費に充てられます。

臨時特例つなぎ資金貸付とは、生活保護などの公的給付制度を申請し受理されていて、給付が始まるまでの生活が苦しい世帯向けの制度で、最高10万円までを無利子・連帯保証人なしで借り入れできます。

ただし、生活保護を受給してから1か月以内に全額を返済(償還)しなくてはなりません。

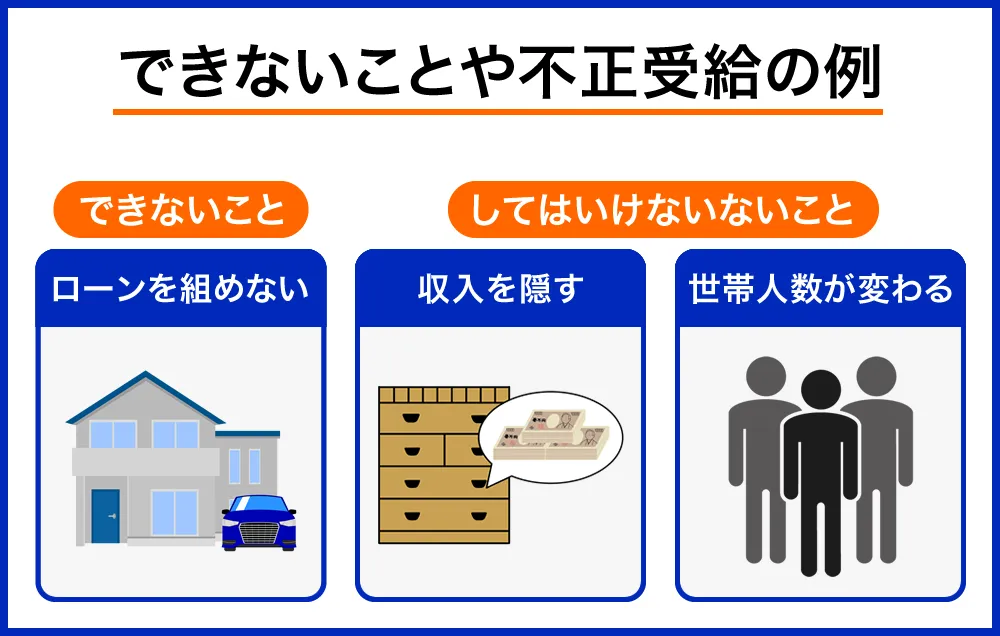

生活保護受給中にできないことと不正受給の例

生活保護は、資産がなく困窮している人に向けた制度なので、保護を受けなくても生活できると判断されれば支給されなくなる可能性があります。

受給中はローンやクレジットカードが利用できない

生活保護受給中は各種ローンを組めません。特にカードローンは手軽に利用できてしまうので申し込まないようにしましょう。

クレジットカードも割賦払いのためローンと同じ扱いとなり、利用することはできません。

というのも、生活保護費は「自立した生活」を目指すことを支給目的としているので、借り入れの返済などに充てることが禁止されているためです。

クレジットカードやローンを利用してまで高価なものやサービスを購入するのは、「必要最低限の生活を維持する」という考えに反します。

生命保険の契約者貸付は審査がないため無職でも借り入れできますが、契約者貸付の原資となる解約返戻金は資産とみなされるため、解約して最低生活費に充てる必要があります。

不正受給は支給停止に直結する

生活保護の申請時には、ありのままの状況を申告する必要があり、受給中も世帯人数の変更があったり収入が増えたりした場合、その都度報告する必要があります。

仮にこれらの報告を怠り、ルールを無視した金額を受給し続けた場合、「不正受給」として生活保護費の全部または一部を返還しなくてはならない可能性があります。

参考:生活保護法「第78条」

不正受給の例

- 内緒で仕事を始めて収入が増えたことを報告しない

- 住宅や自動車を所有していることを隠している

- 申請書で届け出た人以外も住んでいる

- 世帯人数が減ったことを報告せずに従来通りの金額を受給している

なお、必要に応じて生活保護費支給の停止・廃止が行われることもあり、悪質なケースでは、告訴される可能性もあります。

生活保護受給に関するQ&A

- 生活保護を受給しながら働いてもいいの?

-

生活保護を受給しながら仕事をすることは可能です。

現在仕事をしていても収入が最低生活費に満たない場合は、不足している分を生活保護費として受給できます。

これまで生活保護費を全額受給していた人が仕事を始めた場合、収入を得た分は生活保護費が減額されます。

たとえば、最低生活費12万円だった人が7万円の収入を得るようになった場合、生活保護費は5万円に減額されるという計算です。

キャッシングでお金を借りるのは原則として認められません。

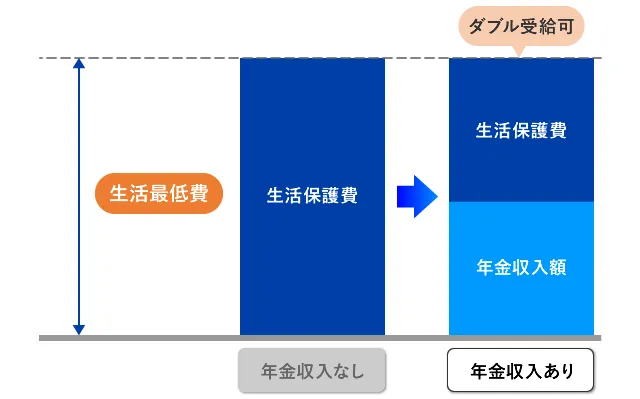

- 年金と生活保護の両方を受給できる?

-

年金と生活保護のダブル受給は可能です。

主な収入源が年金のみという高齢者で、年金受給額が最低生活費に満たない場合は、その差額分が生活保護として受給できます。

実際に、厚生労働省の「生活保護の被保護者調査」によると、生活保護受給世帯の約55%は高齢者世帯です。

親族に扶養してもらうことが優先されるので、審査の段階で「扶養調査書」が送付され調査を受けることになります。

「障害年金」を受給している場合も両方満額がもらえるわけではなく、最低生活費から障害年金の額を差し引いた金額が受給できます。

障害等級1級・2級の場合は、生活保護費に「障害者加算」がありますのでその分受給額が多くなります。

- うつ病でも生活保護は受給できる?

-

うつ病や統合失調症、双極性障害(躁うつ病)などの精神疾患にかかっている人も、生活保護の受給対象者となっています。

本人に働く意思があっても、脳の働きの特性上、感情や行動に過度な偏りがあるため就業は困難なケースがあるためです。

しかし、ひと目見ただけでは働けるかどうかの判断が難しいため、医師の診断書などを元にケースワーカーが判断します。

- シングルマザーも生活保護を受給できる?

-

シングルマザーでも生活保護を受給すること自体は可能ですが、まずは「母子父子寡婦福祉資金貸付金制度」を利用することを勧められます。

母子父子寡婦福祉資金貸付金制度は、ひとり親や寡婦向けの無利子または低利子の融資制度で、生活資金だけでなく「修業資金」として子どもの学費などにも利用できます。

生活保護は、すべての制度を利用してもなお最低生活費に満たない場合の最後の砦といえる制度なので、まずは利用できる制度を活用しましょう。

厚生労働省の同調査によると、シングルマザー世帯の生活保護受給割合は受給者全体のわずか4.6%にとどまっています。

- 生活保護を受給していてもペットは飼える?

-

厚生労働省の生活保護の趣旨によると、ペットを飼うことについては言及されていません。

もとから飼っていたのであれば飼育する責任はありますし、ケースワーカーも認めてくれるようです。

しかし、飼育に関わる必要は生活保護費のなかで支払う必要があります。

生活保護を認定されたあとに新しく飼い始めることは、生活保護の要件から外れる可能性もあるため控えるようにしましょう。