10万円は少額融資であることから、年収が少なくても総量規制の影響を受けにくくなり審査にも通りやすいといえるでしょう。

特に消費者金融なら審査時間は3~30分程度となっており、お金借りるアプリを使って即日で10万円借りることも可能。

少額融資は返済への影響が少ないことから、仕事を始めたばかりの人やアルバイトで収入が少ない人でも借り入れできる場合があります。

カードローンは、消費者金融が取り扱っているものや銀行が取り扱っているものなどが主ですが、最近はスマホアプリ専用のキャッシングサービスも注目されています。

今すぐ10万円借りるなら消費者金融の即日融資

| 消費者金融 | プロミス | アイフル | アコム | SMBCモビット | レイク |

|---|---|---|---|---|---|

| 審査時間 | 最短3分※ | 最短18分※ | 最短20分※1 | 10秒簡易審査 | 最短15秒で審査結果を表示 |

| 金利 | 4.5%~17.8% | 3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 限度額 | 500万円 | 800万円 | 800万円 | 800万円 | 500万円 |

| Web完結 | ◯ | ◯ | ◯ | ◯ | ◯ |

| 無利息期間 | 最大30日間※ | 最大30日間※ | 最大30日間※ | なし | 最大60日間または5万円まで180日間 |

| 詳細 | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

※1 お申込時間や審査によりご希望に添えない場合がございます。※無利息期間ははじめて契約した人が対象です。※事前審査結果ご確認後、本審査が必要です。※新規契約のご融資上限は本審査により決定します。※審査時間は申込状況によって希望にそえない場合があります。※【レイク】21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます【アイフル】※お申込み時間や審査状況によりご希望にそえない場合があります。

大手の消費者金融は審査時間を競うように短くしており、積極的に即日融資をおこなっています。

契約後はなるべく早くお金を借りられるよう、コンビニATMをカードレスで使えるアプリも用意。

30日間などの無利息期間サービスを設けている消費者金融では、期間中にできるだけ多くの金額を返済すると利息の節約につながります。

総量規制が心配な人は、申し込み前に消費者金融公式サイトにある無料診断を試しましょう。

プロミスは最短3分で10万円借りられる!今すぐお金が必要な人に最適

プロミスはWeb申し込みから審査を含め最短3分で融資が完了するため、いち早く10万円借りたい人におすすめの消費者金融です。

今すぐ10万円必要な人は、スマホで申し込みを開始してお近くのコンビニや銀行のATMの近くで待機し、契約が完了したらすぐに借り入れをおこないましょう。

郵送物なしのカードレス契約でもアプリローンを使うと、セブンイレブンとローソンのATMからカードレスで現金を引き出し可能に。

振込融資はアプリかプロミスの会員サイトで24時間受け付けており、振り込みにかかる時間は最短10秒なので、待ち時間はほぼないといえます。

プロミスは、原則電話の在籍確認なしで借り入れできるため、勤務先にバレることなくお金を借りることができます。

少額融資だと恩恵は少ないですが、最高金利は同様の大手消費者金融よりも0.2%低く設定されおり、無利息期間も利用できます。

| 融資時間 | 最短3分 |

|---|---|

| 審査時間 | 最短3分 |

| 金利 | 4.5%~17.8% |

| 限度額 | 500万円 |

| 無利息期間 | 初回利用日から30日間 |

※お申込み時間や審査によりご希望に添えない場合がございます。

>> プロミスの公式サイトを見てみる

アコムの返済方法は5通り!10万円をすぐに返済しやすい

アコムはWebやATMで返済する方法が複数用意されているため、10万円借り入れしても場所や時間を問わずに返済することが可能です。

借り入れたお金をアコムに完済すれば、アコム総合カードローンデスクに電話をかけて解約手続きをおこなえるので、アコムの利用期間をできるだけ短くしたい人に最適です。

アコムの返済方法は以下のとおり。

| 提携ATM | コンビニや提携銀行のATMで返済 |

|---|---|

| アコムATM | 無人契約機に併設しているアコムATMで返済 |

| 振り込み | アコムの返済用口座に振り込む |

| 口座振替 | 毎月6日に自動で引き落とし |

| インターネット | インターネットバンキング口座から直接アコムへ返済 |

急いで返済したい人は、ATMまたは振り込みで返済しましょう。

アコムのスマホアプリ「myac」はセブン銀行ATMをカードレスで使えるため、契約したその日のうちにコンビニで10万円借りて即日返済もできます。

口座振替は延滞せず確実に返済できる方法ですが、自分の銀行口座を登録する手間がかかります。

返済額はマイページまたはアプリに「次回のご返済金額」として最低限の返済額が表示されます。

口座振替以外の方法なら次回返済額よりも多く支払えるので完済を早めることも可能です。

| 融資時間 | 最短20分※1 |

|---|---|

| 審査時間 | 最短20分※1 |

| 金利 | 3.0%~18.0% |

| 限度額 | 1万円~800万円 |

| 無利息期間 | はじめてなら契約日翌日から最大30日間 |

>> アコムの公式サイトを見る

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 原則、電話での確認はせずに書面やご申告内容での確認を実施。

※3 金融機関により異なります。

アイフルは原則電話の在籍確認なしでバレずに10万円借りられる

アイフルは、原則として電話の在籍確認をおこなわないため、職場にバレることなく10万円借りることができます。

実際に、アイフルに申し込んだ人のうち99%以上は電話連絡なしだったことを、公式サイトでも公表しています。

99.7%のお客様には、 電話での在籍確認を実施しておりません

引用元:アイフルよくある質問

契約時にカードレスを選択すれば郵送物もなしになるため、家族にバレることもないでしょう。

アイフルは審査時間も含め最短18分で融資も可能です。

スマホATMにも対応しているので、審査が通ったあとはコンビニエンスストアのATMからお金を引き出せます。

| 融資時間 | 最短18分※ |

|---|---|

| 審査時間 | 最短18分※ |

| 金利 | 3.0%~18.0% |

| 限度額 | 1万円~800万円 |

| 無利息期間 | 契約日翌日から30日間 |

※お申込み時間や審査状況によりご希望にそえない場合があります。

>> アイフル公式サイトを見る

アイフルの女性専用の10万円限定ローン「SuLaLi」

アイフルの「SuLaLi」は限度額10万円の女性専用ローンです。最短18分で融資も可能なので、すぐに10万円借りたい女性におすすめ。

限定デザインのローンカードとなっており、他人にカードを見られてもアイフルのことはバレにくいでしょう。

「SuLaLi」は限度額が10万円に設定されていることを除くと、融資条件は通常のキャッシングローンと同じです。

増額したいときは再審査となってしまうので、最初からアイフルのキャッシングローンに申し込んでおくのが無難でしょう。

| 融資時間 | 最短18分※ |

|---|---|

| 審査時間 | 最短18分※ |

| 金利 | 3.0%~18.0% |

| 限度額 | 10万円 |

| 無利息期間 | 契約日翌日から30日間 |

※お申込み時間や審査状況によりご希望にそえない場合があります。

SMBCモビットは10万円の少額融資でも後から増額しやすい

SMBCモビットは、限度額の増額が可能になるとアプリまたは会員ページ内に増額審査の案内が表示されます。

新規申し込み時の契約希望額は10万円、30万円、50万円も選べるので最初は10万円で契約しておき、必要に応じて増額すれば借りすぎ防止にもなるでしょう。

原則として在籍確認の電話連絡なしで申し込めますが、契約後はモビットカードが郵送されます。

自宅への郵送物を避けたい人は、三井住友銀行のローン契約機でもカード受け取れます。

SMBCモビットには無利息期間がありません。ほとんどの大手消費者金融で実施している特典なので、短期間で利用したい人には不利な条件といます。

| 融資時間 | 最短10秒で簡易審査結果を表示 |

|---|---|

| 審査時間 | Webなら最短30分 |

| 金利 | 3.0%~18.0% |

| 限度額 | 1万円~800万円 |

| 無利息期間 | なし |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

>> SMBCモビット公式サイトを見る

5万円を半年で完済できるなら最大180日間無利息のレイク

5万円を金利18%で借り、180日かけて返済すると利息だけで2,655円になります。

最大180日間無利息を利用すれば利息を節約できるので、少額融資を半年で返済できる人に最適です。

| 無利息期間 | 対象額 |

|---|---|

| Web申し込み限定 60日間無利息 | 1~200万円 |

| 180日間無利息 | 5万円 |

| 30日間無利息 | 200万超 |

レイクはWeb申し込みなら審査結果が最短15秒で分かり、融資も最短25分です。

審査結果の表示時間は8:10~21:50で、第3日曜日のみ19:00までです。振り込みで即日お金を借りたい場合は21:00(日曜は18:00)までに契約完了してください。

| 融資時間 | Webなら最短25分 |

|---|---|

| 審査時間 | 最短15秒で審査結果表示 |

| 金利 | 4.5%~18.0% |

| 限度額 | 1万円~500万円 |

| 無利息期間 | 最大60日間または5万円まで180日間 |

21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

レイクの生活応援ローンは電話ですぐに申し込める

10万円を低金利で借りられる生活応援ローンは、収入の減少などで経済損失がある人向けにレイクが提供している少額融資です。

24時間対応の自動音声電話から申し込むので、スマホが使えない人に最適です。

ただしインターネットを使わないため、SBI新生銀行カードローン自動契約機から書類を提出する必要があります。

電話で簡単に申し込みできても契約手続きに時間がかかるため、急いでお金を借りたい人には不向きです。

| 申込条件 | 満20歳~70歳 |

|---|---|

| 金利 | 4.5% |

| 限度額 | 1万円~10万円 |

| 担保・保証人 | 不要 |

審査が甘い?即日融資も可能な中小消費者金融

| 中小消費者金融 | 金利 | 限度額 |

|---|---|---|

| エイワ | 17.9507〜19.9436% | 50万円 |

| フタバ | 14.959~17.950% | 50万円 |

| アロー | 15.0~19.94% | 200万円 |

| フクホー | 7.3~20.0% | 200万円 |

| AZ株式会社 | 7.0〜18.0% | 300万円 |

| セントラル | 4.8~18.0% | 300万円 |

| いつも | 4.8〜18.0% | 500万円 |

中小消費者金融も金融庁に登録をし営業許可を得ているため、多重債務防止の観点から信用情報機関のデータをもとに審査を行います。

しかし、中小消費者金融は来店での契約や担当者との会話を重視していることから、自分の経済状況を詳しく説明する機会もあります。

過去の調査だけではなく、今後の返済についても話を聞いてくれるので、契約に至ると大手消費者金融よりも審査が甘いと感じることも。

借りたい金額が10万円なら、少額融資と判断して融資してくれる可能性も高いでしょう。

とはいえ、来店でのみお金を借りられたり自動契約機を設置しているなど中小消費者金融は独自の申込方法ばかりです。

実際に10万円手にするまでの時間も異なりますので、よく調べてから申し込みましょう。

審査時間は最短45分!大手なみの時間で借りられるアロー

アローは最短45分で審査が終わるうえ、即日融資も可能な中小消費者金融です。

希望額を一括で借りるフリーローン形式なので、カードの到着を待つ必要はありません。

Webで申し込んだあとは公式ページの書類提出フォームまたはアプリをダウンロードし、身分を証明できる書類の写真を撮って添付するだけです。

返済日も5日おきの6種類から選択でき、アローの指定口座に振り込みします。ただし、申し込める最低年齢は24歳からになっているので、該当しない人はほかの中小消費者金融を探してください。

| 審査時間 | 最短45分 |

|---|---|

| 金利 | 15.0~19.94% |

| 限度額 | 200万円 |

| 無利息期間 | なし |

| 全国対応 | ◯ |

| 来店不要 | ◯ |

| 郵送物なし | 契約書は郵送 |

セントラルは自動契約機で申し込める中小消費者金融

セントラルは、東京、愛媛を中心に15か所の自動契約機を展開しています。

営業時間は8:00~21:00。自動契約機なら誰にもバレず即日融資できます。

契約後にその場でカードが発行され、併設しているセントラルATMですぐにお金を借りることが可能。

ネット申し込みなら平日14時までに申し込めば振り込みで即日融資できます。

パソコンが苦手な方はマルチコピー機か郵送で申し込みましょう。ただし、書類はFAXまたは郵送になるためお金を借りるまでに時間がかかります。

お金を借りるときは銀行口座に振り込みか、郵送されるCカードを使ってセブン銀行またはセントラルATMを利用します。

セントラルには、通常のキャッシングに加えて女性専用の「マイレディス」があります。

女性スタッフが対応してくれる他に、借入金額が100万円と通常のキャッシングより低く設定されているため使いすぎを防止できます。

| 審査時間 | 最短即日 |

|---|---|

| 金利 | 4.80~18.00% |

| 限度額 | 300万円 |

| 無利息期間 | 30日 |

| 全国対応 | ◯ |

| 来店不要 | ◯ |

| 郵送物なし | Cカードと契約書を郵送 |

AZ株式会社は平日18時までなら即日融資を受けられる

AZ株式会社は平日の18時までに契約が完了すれば、当日中に振り込みでお金を借りることができます。

Webで申し込みできない人でも、コンビニエンスストアに設置してあるコピー複合機で申込書類を取り出せば、来店や郵送なしで即日融資が可能です。

AZ株式会社は総量規制の対象となる正規の中小消費者金融なので、10万円借り入れするために必要な年収は30万円です。

他社借入があるため総量規制に抵触しないか不安な人は、公式サイトにある3秒診断で事前に調べてみましょう。

| 審査時間 | 最短即日 |

|---|---|

| 金利 | 7.0~18.0% |

| 限度額 | 200万円 |

| 無利息期間 | なし |

| 全国対応 | ◯ |

| 来店不要 | ◯ |

| 郵送物なし | ✕ |

ドコモユーザーなら金利が優遇されるdスマホローン

dスマホローンはドコモのサービスの利用に応じ、最大で金利年率3.0%優遇してくれます。※1

キャッシング方法はd払い残高※2にチャージするか、登録口座へ振り込みの2種類。

d払い残高※2へは即時チャージでき、1,000円から融資可能。キャッシングしたお金はdアカウント同士で送金もでき、お金を引き出したいときはd払いアプリでセブン銀行ATMを利用します。※3

口座に振り込む場合の最低借入金額は10,000円です。24時間いつでもキャッシングでき、最短10秒で振り込まれます。

| 融資時間 | 最短当日 ※4 |

|---|---|

| 金利 | 優遇適用後金利 0.9%~17.9%(実質年率) 基準金利 3.9%~17.9%(実質年率)※1 |

| 限度額 | 300万円 |

| カードレス | ◯ |

| 郵送物 | なし |

dスマホローンの手続きはスマホで完結し、カードレスなためキャッシングしていることはバレにくいでしょう。

利用するためにはdアカウントが必要ですが、ドコモユーザーでなくてもアカウントを作ってdスマホローンに申し込めます。

注釈

※1 優遇適用後金利 0.9%~17.9%(実質年率)/ 基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

※2 d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

※3 ATMから直接のお借入れ、返済はできません。d払いに借り入れた後、d払いの機能としてd払い残高からの引き出しが可能です。

※4 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

>> dスマホローン公式サイトを見る

LINEポケットマネーは独自の審査基準で金利や限度額を決めている

LINEポケットマネーは、LINE Credit株式会社が取り扱っているローンで、多くの人が利用している通信手段「LINE」から申し込み、借り入れ、返済ができるサービスです。

他の消費者金融と大きく異なるのは、申し込み前にスコアリングサービス「LINEスコア」を活用して、利用可能額や貸付利率の仮条件が提示される点です。

「LINEスコア」というAIの信用スコアを元に行い、LINEスコアが高いほど審査で有利になる傾向があります。

カードは発行されないため、借り入れ方法は銀行口座への振り込みか、LINE Payへチャージです。

LINEアプリから申し込み可能ですが、低金利ではないことや振り込み融資には回数制限があるなど、使い勝手が良くないことも。

現金を繰り返す借りたいなら、消費者金融がおすすめです。

| 申込条件(1) | 満20歳から満65歳まで 安定かつ継続した収入が見込める その他LINE株式会社が認める |

|---|---|

| 申込条件(2) | アカウントタイプがLINE Moneyの人 |

| 金利 | 3.0~18.0% |

| 限度額 | 5万円〜300万円 |

| 担保・保証人 | 不要 |

審査なしで10万円借りる!担保があれば即日借り入れできる

審査なしで10万円を借りたいなら、契約済みで活用していないキャッシングや担保ありの融資を選ぶのもひとつの方法です。

クレジットカードを保有していてキャッシング枠を設定してあれば、すぐにでもATMで借り入れ可能です。

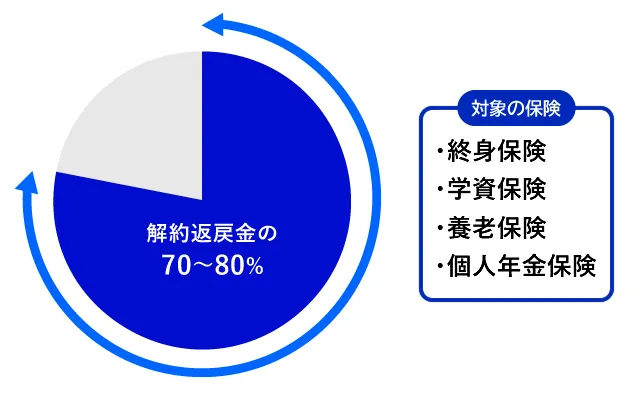

また、現在加入している生命保険が貯蓄性のあるタイプのものであれば、解約返戻金を担保として借り入れできます。

ほかにも、ブランド品や宝石類を持っていれば、それらを質屋に預け入れることでお金を借りることも可能です。

- クレジットカードのキャッシング

- 生命保険の契約者貸付制度

- 後払いアプリ

- 質屋

- 学生金庫

クレジットカードにキャッシング枠が付帯していれば審査なしで10万円借られる

クレジットカードにはショッピングの際の支払いで使うショッピング枠と、ATMから現金を引き出せるキャッシング枠のふたつの機能があります。

クレジットカードを発行したときにキャッシング枠も同時に申し込んだ場合は、すぐにキャッシングを使えますが、申し込まなかった場合は後から追加で申し込むことになり審査を受けなくてはなりません。

キャッシングは、一般的にカードローンよりも借入限度額が少額で金利は高い傾向です。

また、ショッピング枠の金額によっては、借りられないことがあります。

たとえば、ショッピング枠30万円、キャッシング枠10万円で設定してある場合、ショッピングですでに30万円の買い物をしているとキャッシング枠を利用できません。

逆に、キャッシングで10万円を借りるとショッピング枠は20万円までしか使えなくなります。

このような制約がありますが、すでにキャッシング枠を設定してある人なら、審査を受けずに10万円を借りられます。

ショッピング枠の現金化は厳禁

クレジットカードのショッピング枠で商品を購入し、そのまま売却して現金を手にすることを「クレジットカードの現金化」といいます。

これはクレジットカード会社で禁止された行為で、もし発覚した場合はカードの停止や一括返済などを求められることがあります。

換金目的でカードを利用することは、クレジットカード会員規約に違反する行為で、カードの利用ができなくなったり、結局は自分の債務を増やすことになります。

引用元:日本クレジット協会・ショッピング枠の「現金化」の誘いに注意

クレジットカードでお金を借りられるのは、キャッシング枠を利用する方法のみとなりますので注意してください。

生命保険の契約者貸付制度で10万円借りる

中途解約したときに解約返戻金が受け取れるタイプの保険に加入している人なら、契約者貸付制度で保険会社からお金を借りることができます。

契約者貸付制度の対象となる保険

- 終身保険

- 養老保険

- 個人年金保険

- 学資保険

これまで支払ってきた保険料のうちの一部は、将来受け取る予定の生存保険金として積み立てられていますが、中途解約すると解約返戻金として受け取れます。

生存保険は、被保険者がある一定期間生存していた場合に保険金が支払われる生命保険です。

引用:一般社団法人 生命保険協会

解約返戻金を担保として融資を受けるという仕組みで、これまで自分が積み立ててきたお金を担保に借り入れするため、審査も在籍確認もなしでお金を借りることが可能となるのです。

そのため、カードローンの審査で落ちた人や無職でもお金を借りられる可能性があります。

生命保険は、大きく分けて「掛け捨て型保険」と「貯蓄型保険」のふたつがありますが、解約返戻金のような貯蓄分がある保険でなければ制度を利用できません。

具体的には、終身保険・養老保険・個人年金保険・学資保険などが該当します。※保険用語の意味はこちら

一方、掛け捨て型保険は定期保険や医療保険などが該当し、貯蓄性がほとんどないので解約返戻金がありません。

ただし、解約返戻金の全額を借り入れできるのではなく、保険会社にもよりますが一般的に7~8割程度が融資可能額です。

契約者貸付のメリットは生命保険を解約せずに保障は継続したままであることや、カードローンと比較して金利が低いことが挙げられます。

デメリットは、返済しないままでいると利息が増えていき、解約返戻金以上の借入金額になってしまうと、返済の催促を受けたり保険契約を解除されてしまったりすることです。

審査なしで借り入れできる方法ではありますが、万が一のときの保障に影響が出ないようにしてください。

| 保険会社 | 入金日 | 金利 |

|---|---|---|

| 第一生命 | 即日 | 年3.00%~年5.75% |

| 住友生命 | 即日 | 年1.55%〜年5.75% |

| かんぽ生命 | 即日 | 年2.50%〜年6.00% |

| 明治安田生命 | 即日 | 年2.15%~年5.75% |

| 日本生命 | 即日 | 年3.75%〜年5.75% |

| ソニー生命 | 翌営業日 | 年3.25%〜年8.00% |

| アフラック | 2~4営業日 | 年2.75%~年4.00% |

| メットライフ生命 | 最短3営業日後 | 年1.50%~年6.25% |

| アクサ生命 | 最短3営業日後 | 年1.25%~年4.00% |

| ジブラルタ生命 | 最短翌営業日 | 年1.12%~年5.00% |

後払いアプリは審査なしで最大5万円が入金される

バーチャル型のVisaプリペイドカードでショッピングに使える後払いアプリなら、審査なしで入金できます。

なぜなら、後払い業者は「前払式支払手段(第三者型)発行者」に分類されるため、返済能力の調査を義務付けられていないからです。

Webで申し込むと数分で利用可能となり、カード会社から電話連絡もありません。

ただし、チャージしたお金は現金化できないため、買い物に使うカードを欲しい人におすすめです。

後払いサービスはチャージ1回毎に手数料がかかります。年利に換算するとカードローンの2倍以上の金利になるので、1か月程度の借り入れなら無利息期間のある消費者金融を利用しましょう。

後払いの入金方法

- アプリをダウンロード

- 生年月日や電話番号を入力

- バーチャルカードが発行される

- アプリに入金手続きをする

- 後払いできる

| 後払い | 上限金額 |

|---|---|

| バンドルカード | 5万円 |

| Kyash | 5万円 |

| B43 | 5万円 |

後払いサービスの支払日は翌月末です。

月初に借りれば最大60日後に返済すれば良いことになるため、カードローンよりも支払日を遅らせることが可能です。

返済方法はコンビニエンスストアや提携ATMを使います。銀行口座を経由しないため、通帳へ記載されて後払いがバレることはないでしょう。

質屋で10万円借りたいなら貴金属やブランド品を預けよう

質屋は、品物の買取相場から2~4割程度差し引いたお金を貸してくれるため、10万円借りたいなら買取相場が13万~17万の品物を質入れする必要があります。

そのため、定価の低い電化製品やおもちゃでは10万円を借りられないことも。

できるだけ高額の融資を受けたいなら、ブランド品のバッグや腕時計、宝石などの貴金属を質屋に預けましょう。

実際に質預かりでお金を借りる場合、品物ごとに目安となる金額は以下のとおりです。

| ブランドバック | ヴィトンで数千円から数十万円 |

|---|---|

| 時計 | タグホイヤーやブライトリング・GSなら数万~10万円台 |

| 貴金属 | 約30gのキヘイネックレスで21万円以上(相場による) |

| ウイスキー | 山崎12年で10万円前後 |

| ゲーム機 | ニンテンドースイッチで1万円前後 |

質屋は「質に入れますか?買い取りしますか?」と聞いてきます。

町中で見かけることの多い全国チェーン店の買取専門店は、質屋と違って品物は戻ってこないので間違わないようにしてください。

質屋からお金を借りられる期限は質屋営業法で3か月以内と決められています。3か月以内に返済できないときは、利息を支払うことで借入期限を延長できます。

ただし、質屋は短期間の少額融資に特化していることからカードローンの金利を上回る場合もあるので、借り入れ前に利息を計算しておきましょう。

| 借入金額 | 月利 | 年利 |

|---|---|---|

| 1000万円以上 | 0.95% | 11.4% |

| 100万円以上1000万円未満 | 1.25% | 15% |

| 10万円以上100万円未満 | 1.5% | 18% |

| 10万円未満 | 店舗による | |

とはいえ、質屋は現金を審査なしで即日受け取れることや、自分の持ち物が担保となっているため面倒な手続きが不要なことが利点です。

質入れしたことは個人信用情報機関に登録されないので、申し込みや延滞の記録は残りません。

大学生なら学校の学生金庫から審査なしで10万円借りられる

一部の大学では学生金庫という制度を用意しており、学生証の提示と申し込みよって審査なしでお金を借りられます。

営利目的の貸し付けではないため、金利はかからず担保や保証人も不要です。

学費を滞納していないなどの条件や限度額は大学によって違いますが、銀行や消費者金融でお金を借りたくない学生の方は、在学中の学校で学生金庫の制度がないか調べてみてください。

| 大学名 | 限度額 |

|---|---|

| 一橋大学 | 3万円 |

| 四国大学 | 10万円 |

| 徳島大学 | 10万円 |

| 大阪教育大学教育振興会 | 5万円 |

| 成蹊大学 | 1万円 |

| 皇學館大学 | 5万円 |

貸し付けではありませんが文部科学省の学生向け給付金は10万円の支給を行なっています。

無職で10万円借りたいなら無職期間が短いほど審査に通りやすい

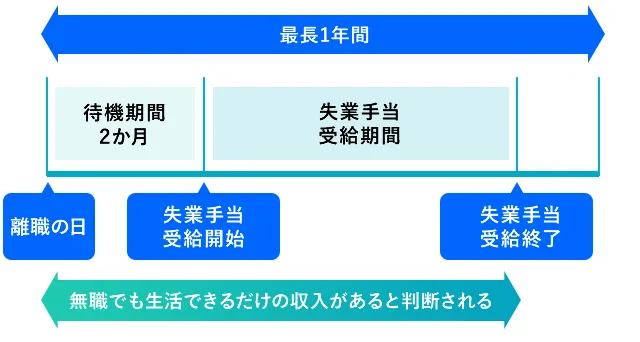

退職から1年以上経過すると、失業手当の受給期間も過ぎているため収入が完全になくなります。

その場合は働く意志がないとみなされて、生活保護や生活困窮者自立支援制度の利用を促されます。

自己都合で退職すると2か月間の待機期間を経て、3~5か月の失業手当がハローワークから支給されます。

半年間は無職の状態が続くことは認知されており、一時的な生活費としてお金が必要だと判断されやすいからです。

とはいえ、いずれ返済は必要になるため働く意志のある人は無職の状態を短期間に抑え、なるべく早く安定した収入を確保しましょう。

市役所が窓口の公的融資制度は無職でも借り入れできる

借入先として思いつくのは銀行や消費者金融ですが、公的な融資制度からも10万円を借りることができます。

一見敷居が高そうですが、条件を満たせばだれでも借りることが可能、無利子または低金利で一部は保証人が不要です。

主な公的融資制度に、生活福祉資金貸付制度の「緊急小口資金」と「総合支援資金」があります。

- 長期働いていないニート

- 失業者になった人

- 無職で母子家庭の人

- 出産費用が足らない人

厚生労働省が受け付けている公的融資は、直近の生活困窮者を支援することが目的なので過去の信用情報を調査しません。

無職の状態が長引いて生活に支障がありそうなときは、国の制度から融資方法を探すようにしましょう。

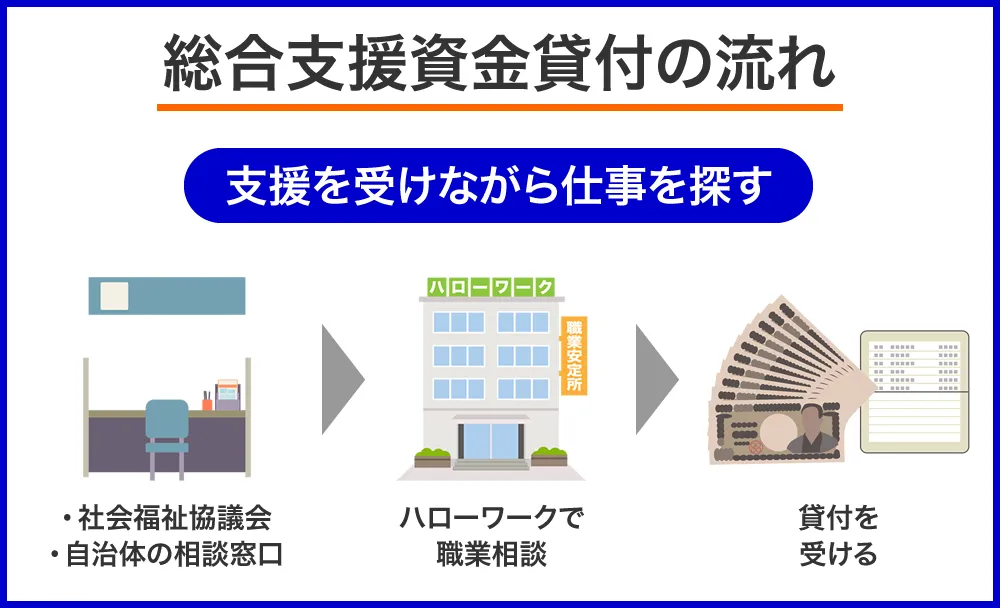

お金を借りる流れは、居住地にある社会福祉協議会や自治体の生活相談係または社会福祉課で相談して決定されます。

申し込みした人と家族の状況は調査されるので、無職で困っていることはすべて報告しておきましょう。

- 就労の状態

- 心身の状況は良好か

- 住居は確保できているか

- 家計がひっ迫していないか

- 子供の教育は適切か

急いで10万円借りたいときは緊急小口資金

緊急小口資金は、その世帯が生活に困らないよう金銭面において自立するための支援を行うことを目的とする社会福祉の貸付制度です。

例えば、世帯主が思わぬケガにより医療費を支払い、一時的に生活費が足りなくなった場合に10万円を借りられます。

また、収入が少ないために食べ物や衣服が満足に得られなかったり、雨風はしのげるもののエアコン等がなく快適に過ごすことができない世帯であること、緊急かつ一時的に生活費が足りずに十分な食事をとれない等の状態にある人も申し込めます。

- 病気やケガで通院した時の医療費を支払ったことにより臨時の生活費が必要

- 会社からの解雇、休業等により収入が減った

- 滞納していた税金、国民健康保険料、年金保険料、公共料金を支払ったことにより支出が増えた

- 自動車事故により自動車の損害を受け、相手が無保険のため修理費の補償を受けられない等により支出が増えた

- 児童養護施設に入所していた児童が18歳になり退所し、新たな住まいへ引っ越すための費用

- 老人ホームへ入所中に、病気やケガで長期間入院せざるを得なくなった人が、入院することにより支出が増えた

やむを得ない事情による出費で生活費が一時的に足りなくなり、食費等を切り詰めないと家計のやりくりができない人が対象です。

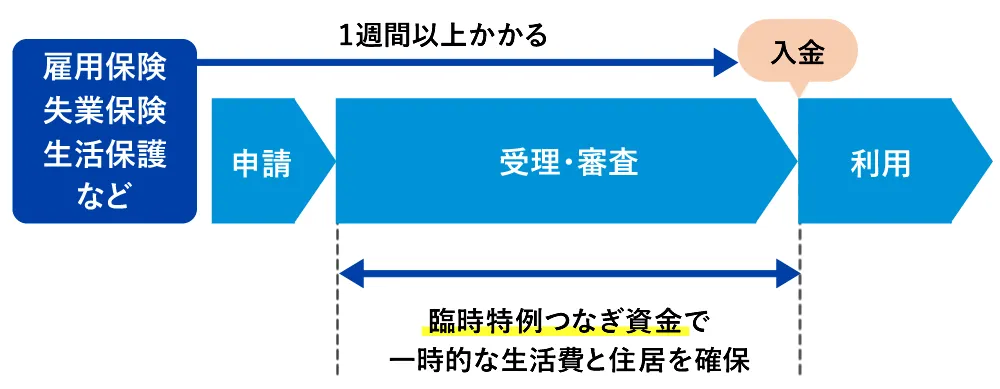

貸付限度額は10万円以内です。入金まで1週間ほどかかるため即日融資はできません。

借り入れして3か月後から返済が開始され、口座引き落としにより毎月返済します。

返済までの猶予期間中に、就職するなどして収入源を見つけましょう。

総合支援資金は3か月分の生活費を借りられる

生活福祉資金貸付制度には、生活費に必要なお金を貸してもらえる総合支援資金もあります。

貸付上限額は、ふたり以上の世帯で月20万円以内、一人暮しは月15万円以内で貸付期間は原則3か月以内です。

ただし、最低1か月はかかるため、すぐに10万円を借りたい人には不向きかもしれません。

なお、緊急小口資金や総合支援資金の相談をしたい人は、居住地を管轄している社会福祉協議会に相談してください。

無職で総合支援資金に申し込むと就職支援も同時に行われる

総合支援資金は、無職になってしまい生活に困っている人へ最大60万円を貸し付ける制度です。

資金を貸し付けするだけではなく、利用する人に対して生活困窮者自立支援制度もあわせて適用するため、衣食住の確保から就職支援まで、生活の立て直しを包括的にサポートしてくれます。

無職の状態から抜け出し、自立してもらうことが目的なのでハローワークへの登録も必要です。長期間のニート生活に慣れてしまい、まったく働く気のない人には不向きといえます。

どうしても働く気が起きない人は、15歳~49歳までの人を対象に就労支援をしてくれる地域若者サポートステーションの活用がおすすめです。

以下で紹介する公的融資は、返済を開始するまでの据置期間が最大6か月とされています。

半年後にはお金を返せるように、安定した仕事に就けることを目標にしてください。

生活支援費

生活支援費とは、食費、住居費、光熱費、水道料金など生活再建までの間に必要な生活費に対して融資を受けられる制度です。

生活支援費は、2人以上の世帯で月20万円、単身なら月15万円が貸付金額の上限となっています。

総務省統計局が公表している「家計調査(家計収支編)2022年第4四半期平均結果」によれば、住居費を除いた単身世帯(全年齢)の生活費の平均額は135,256円なので、最低限の生活は保てる金額を借りられます。

また、貸付期間は原則3か月と短いですが、利用者の状況によっては最長12か月まで延長可能です。

| 資金の種類 | 生活再建までの間に必要な生活費用 |

|---|---|

| 貸付限度額 | 【二人以上】月20万円以内 【単身】月15万円以内 貸付期間 原則3か月(最長12か月) |

| 据置期間 | 最終貸付日から6か月以内 |

| 借入期間 | 据置期間経過後10年以内 |

| 金利 | 【保証人あり】無利子 【保証人なし】年1.5% |

| 保証人 | 原則必要、ただし保証人なしでも貸付可 |

住宅入居費

住宅入居費とは、アパートなど住宅の賃貸借契約を結ぶために必要な資金に対して融資を受けられる制度です。

本制度の貸付上限額は40万円となっていることから、敷金や礼金、前家賃など賃貸借契約時に一括で必要になる資金に関しても十分対応可能です。

ただし無職の状態ではアパートの入居審査に通らない可能性もあります。なぜならローン契約と同様に安定した家賃の支払いを求められるからです。

ですので、賃貸契約を結ぶ不動産会社に家賃の前払いや保証人をつけることで入居可能か交渉しながら、住居入居費の手続きを進めるのが無難です。

| 資金の種類 | 敷金、礼金等住宅の賃貸契約を結ぶために必要な費用 |

|---|---|

| 貸付限度額 | 40万円以内 |

| 据置期間 | 貸付日から6か月以内 |

| 借入期間 | 据置期間経過後10年以内 |

| 金利 | 【保証人あり】無利子 【保証人なし】年1.5% |

| 保証人 | 原則必要、ただし保証人なしでも貸付可 |

一時生活再建費

一時生活再建費とは、生活を再建するために一時的に必要かつ日常生活費で賄えない費用に対して融資を受けられる制度です。

貸付限度額は60万円となっており、総合支援資金の中でもっとも限度額が大きくなっています。

生活に関わる費用であっても、生活支援費の対象外になってしまう場合に有効です。

- 滞納している公共料金の立て替え費用

- 自然災害で受けた家屋被害の修繕費

- 疾病やケガによる収入減少時の医療費や治療費

- 債務整理をするために必要な弁護士費用

- 離婚や家庭内暴力で生活困難になったとき

一時生活再建費は解釈の幅が広い融資なので、実際に借り入れできるかは相談窓口に問い合わせてください。

| 資金の種類 | 生活を再建するために一時的に必要かつ日常生活費で賄うことが困難である費用 就職・転職を前提とした技能習得に要する経費 |

|---|---|

| 貸付限度額 | 60万円以内 |

| 据置期間 | 貸付日から6か月以内 |

| 借入期間 | 据置期間経過後10年以内 |

| 金利 | 【保証人あり】無利子 【保証人なし】年1.5% |

| 保証人 | 原則必要、ただし保証人なしでも貸付可 |

無職の人で、生活再建のために債務整理を行いたいのにも関わらず、一般の金融機関からは借り入れできず債務整理費用が支払えないという人は、公的機関からの借り入れを検討してみるとよいでしょう。

公的融資が支給されるまで10万円を借りられる臨時特例つなぎ資金貸付制度

臨時特例つなぎ資金貸付制度は、公的融資や公的給付を受けるまでの期間生活に困窮している人を対象とした借入制度です。

例えば、失業し公的給付を受ける前に家賃や光熱費等の支払いがある人、アパートの前家賃が必要な人に最適です。

無職で住むところがなく下記の条件す人なら臨時特例つなぎ資金貸付制度を利用できます。

- 離職者を支援する公的給付制度(失業等給付、住宅手当等)または公的貸付制度(就職安定資金融資等)の申請を受理されている

- 公的融資や給付等の開始までの生活に困窮している

- 自分名義の金融機関の口座がある

臨時特例つなぎ資金貸付制度は。住所のある地域の市町村福祉協議会が窓口になっています。

貸付限度額は10万円で金利は0%です。返済は原則借入日から1か月以内に完済してください。

1か月以内に完済できない事情がある人は、月賦払いへ変更するよう社会福祉協議会に相談できます。

ひとり親家庭で10万円借りたいなら母子父子寡婦福祉資金貸付金制度を利用する

母子父子寡婦福祉資金貸付金制度は、子供の成長のために必要なお金を借りられる制度です。

例えば、ひとり親家庭の子供が高校を卒業して就職先が内定したときに、仕事で使う自動車免許の取得費用なども借りることができます。

| 修学資金 | 授業料、書籍代、交通費など |

|---|---|

| 就学支度資金 | 制服など就学の準備に必要な資金 |

| 修業資金 | 就職に必要な知識、技能を修得するために必要な授業料、通学費 |

| 就職支度資金 | 就職に必要な服、靴など身の回り品を整えるための資金 |

| 技能習得資金 | ひとり親が就職に必要な知識、技能を習得するために必要な授業料、通学費などの資金 |

| 生活資金 | ひとり親が技能習得中の生活費 |

| 転宅資金 | ひとり親が転居する際の敷金、前家賃、引越代など |

| 住宅資金 | ひとり親が現在居住し所有している住宅のリフォームや購入資金 |

| 事業開始資金 | ひとり親が事業を始めるときに備品などを購入する費用 |

| 事業継続資金 | ひとり親が営んでいる事業の運転資金 |

| 結婚資金 | 20歳以上の子の結婚資金 |

金利は、連帯保証人が付けば0%となりますが、保証人になってくれる人が身近にいない人は年率1%で借り入れできます。

融資時間は1か月以上かかるので、お金を借りたいときには早めに窓口へ相談しましょう。

出産費貸付制度の限度額は40万円まで拡大された

2023年4月1日以降の出産の場合、出産育児一時金は最大50万円に増額されました。

出産費貸付制度の限度額は、支給される出産育児一時金の8割相当なので、40万円まで融資を受けられます。

50万円×0.8=40万円

出産費貸付制度とは、出産育児一時金が支給されるまでの間、無利子で資金を借り入れできる制度のことです。

全国健康保険協会(協会けんぽ)をはじめとした、各健康保険組合から融資を受けられます。

貸付金額は1万円単位ですが、貸付上限額は健康保険組合によって違うため確認しておきましょう。

| 貸付対象者 | 全国健康保険協会管掌健康保険の被保険者又は被扶養者で、出産育児一時金の支給が見込まれる人のうち、次のいずれかに該当する人 出産予定日まで1か月以内の人 妊娠4ヶ月(85日)以上の人で、病院・産院等に一時的な支払いを要する人 |

|---|---|

| 貸付上限額 | 健康保険組合による |

| 連帯保証人 | 健康保険組合による |

| 金利 | 無利子(金利0) |

健康保険組合に加入していない個人事業主などの国民健康保険加入者であっても、各市町村が窓口となっていますので、出産費貸付制度を利用できます。

無職でも正規業者の審査を受けて10万円借りる方法

無職の人でどうしても金が必要な人は、クレジットカードのキャッシングを利用しましょう。また後払いアプリを使うのもひとつの方法です。

無職やニートの人が消費者金融や銀行カードローン、クレジットカードを使うのはおすすめしません。

収入のない人は審査に通らないことと、勤務先を偽って利用するのは詐欺になるからです。

「審査なしでローンを組める」「無職でも審査の甘い消費者金融でお金を借りられる」という宣伝は、闇金や広告収益目的の可能性があります。

自分の信用情報にネガティブな記録が残ることにもなるので、違う方法でお金を借りるようにしましょう。

無職でもお金を借りられる可能性のある人は以下のとおり。

- クレジットカードを持っている人

- 夫(配偶者)の同意を得られる人

- 勤務先が内定している人

- 担保のある人

- すぐに働く意志のある人

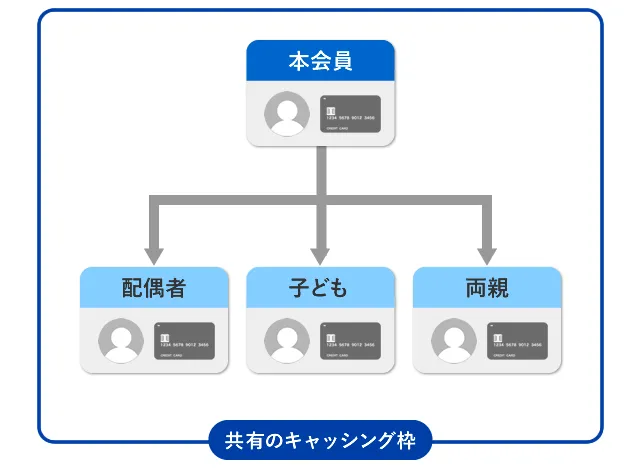

クレジットカードの家族カードを作る

無職でも家族がクレジットカードを持っていれば、家族カードを作るのもおすすめです。

元になるクレジットカードにキャッシング枠がついていれば、本会員のキャッシング枠内でお金を借りられます。

ただしクレジットカード限度額は決まっていても、家族カードのキャッシングは親からお金を借りることと同じです。

ですので、事前に利用金額について家族間で事前に取り決めしておきましょう。

クレジットカードを使いすぎて支払いに間に合わないと、本会員の信用情報に延滞が記録されてしまいます。

無職の状態で自分のクレジットカードを使うのは規約違反

無職になる前に作ったクレジットカードのキャッシングでお金を借りる方法が紹介されていますが、クレジットカードの利用規約に反する行為のためおすすめしません。

クレジットカードの利用規約には「氏名、住所、勤務先などについて変更があった場合は、遅滞なく当社所定の方法により届け出る」と定められているからです。

無職になったことをすみやかに申告しないと、申込条件である「安定した収入があること」にも反したしままになります。

無職の専業主婦は夫の信用枠で10万円借りられる

専業主婦(夫)で配偶者に収入がある人であれば、申込者本人に対する審査なしで契約できる融資が存在します。

消費者金融の「配偶者貸付」もしくは専業主婦対応の銀行カードローンです。

配偶者貸付

消費者金融の配偶者貸付制度は、無職の専業主婦が契約者となってお金を借りる方法です。

収入のない専業主婦は、収入の計算が成り立たないため総量規制により借り入れできません。

しかし配偶者に安定した収入があれば総量規制の例外となりお金を借りることができます。

ただし配偶者貸付は、収入のある配偶者本人の同意が必要です。

バレずに借り入れすることはできないため、内緒で借りたい人は専業主婦でも借りられる銀行カードローンに申し込みましょう。

専業主婦対応の銀行カードローン

専業主婦の申し込みを受け付けている銀行カードローンであれば、配偶者の同意は必要ないためバレる可能性は低くなります。

とはいえローンカードは自宅に郵送されるため、郵送物は家族に開封されないようにしましょう。

専業主婦でも申し込めるカードローンは、イオン銀行や楽天銀行、PayPay銀行などのネット専業銀行が中心に取り扱っています。

限度額はどの銀行を利用しても50万円です。Webで申し込めるため、誰にも知られることなく手続きも完了します。

内定者ローンは免許取得費用にも使える

就職先が内定している学生なら、無職でもお金を借りられるのが「内定者ローン」です。

ろうきん(労働金庫)では「就職内定者向けローン」を取り扱いしており、無職でも就職が内定していればお金を借りられます。

内定者ローンを契約すれば就職後に給与振込用の口座として利用する確率も高いことから、融資に積極的な銀行も存在しました。

しかし、最近は少子高齢化に伴い利用者数が減少したため、ろうきん以外の銀行は内定者ローンを取り扱っていません。

| 銀行名 | ローン名 | 金利 |

|---|---|---|

| 東海ろうきん | みらいず | 年4.7% |

| 静岡ろうきん | 就職内定者応援ローン | 変動金利:年3.7% 固定金利:年2.5% |

| 長野ろうきん | 就職内定者向けローン | 変動金利:年2.50% 固定金利:年3.00% |

| きらぼし銀行 (受付終了) | 大学卒業予定者ローン | 年7.4% |

| 武蔵野銀行 (受付終了) | むさしの新卒予定者応援ローン ROOKIE | 年8.0% |

使い道自由なフリーローンやカードローンを除けば内定者向けに融資をしている銀行はあります。

ホームページ上で「内定者ローン」という名前の商品がなかったとしても、マイカーローンや教育ローンなど、無職でも就職先が決まっていれば借り入れできる場合があります。

| 遠賀信用金庫 | 就職内定者専用マイカーローン |

|---|---|

| 栃木銀行 | とちぎんマイカーローン |

| 東京工科大学 | 学費サポートプラン |

内定者がローンに申し込むときの年収は「見込み年収」を記載します。

新卒の内定者など、見込の年収が分からないときは「基本給×12か月+見込賞与」で申告します。

また、収入証明書類の提出が必要になる程の金額は借り入れできません。

収入証明書類の提出が必要になる借入希望額は、各金融機関によって違いますがおおよそ100万円を超える申し込みです。

内定書など、働くことが確定していることを示す書類の提出が求められることも。

一括で多額の資金を借り入れする車両ローンや教育ローンなどは、必要になることがあるため準備しておくと良いでしょう。

内定者は消費者金融を利用できない

消費者金融は貸金業法のもと営業を行っていますが、貸金業法には総量規制があるため内定者であっても無職の人はお金を借りることはできません。

総量規制とは借入総額が年収の3分の1以下になるように貸し付けを規制するものです。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用元:日本貸金業協会

内定者が無職の状態でお金を借りられるのは「銀行」「信用金庫」「信用組合」「労働金庫」など、貸金業法とは関係ない金融機関のみです。

少しだけ働いてカードローンに申し込む

パートやアルバイトで少しだけでも働けるなら、お金を借りられる可能性は高まります。

無理のない範囲での勤務であったとしても勤続年数を問わないカードローンもあるため、収入が多少なりともあれば消費者金融を含めて借り入れの選択肢が増えます。

月5万円の収入があれば、年間60万円の収入となり、総量規制があったとしても20万円までは借り入れ可能に。

時給1,000円のアルバイトで、1日5時間を10日間働けば月5万円の収入を得られます。

無職の状態でカードローンに申し込まない

消費者金融や銀行へ融資を申し込むと、その情報は国の指定する信用情報機関に6か月間保存されます。

審査に通らない人は、複数のローンを続けて申し込むことがあるため、信用情報には申込情報が多数記録されることに。

無職の状態で何度もお金を借りようとした形跡があると、審査の担当者は不審に感じるでしょう。

消費者金融や銀行は、申込者の勤務先と収入の調査を厳格に実施します。

なぜなら、返済能力のない人へ貸し付けてしまうと、貸し倒れによる損失を受けるなるばかりか、多重債務者を増やしてしまうことになるからです。

金融庁でも多重債務の相談窓口を設けているので、金融庁から認可を受けている金融事業者は慎重に審査を行います。

そのため、審査に通らないことが明らかなのにローンを申し込むのは、定職に就いた後の融資に悪影響となるためおすすめできません。

銀行カードローンは10万円でも審査に時間がかかる

| 銀行 | 三菱UFJ銀行 バンクイック | みずほ銀行 カードローン | セブン銀行 カードローン | UI銀行 | みんなの銀行 | PayPay銀行 カードローン | ゆうちょ銀行 |

|---|---|---|---|---|---|---|---|

| 融資時間 | 最短翌営業日 | 2~3営業日 | 最短翌日 | - | 最短当日 | 最短1営業日 | 10日程度 |

| 金利 | 年1.8%~年14.6% | 2.0%~14.0% | 12.000%~15.000% | 年13.50% | 月額600円 | 1.59~18.0% | 年14.0% |

| 限度額 | 500万円 | 800万円 | 300万円 | 10万円 | 5万円 | 300万円 | 30万円 |

| Web完結 | ◯※ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

※お申し込みまでWeb完結

銀行のカードローンは、消費者金融と比べて金利が低めに設定されており、返済時に支払う利息も少なくなることから返済の負担が軽減されます。

消費者金融と銀行のカードローンからそれぞれ10万円を借りた場合の利息を比較すると、30日間で246円、120日間では986円の差が出ることがわかります。

| 借入期間 | 銀行 | 消費者金融 |

|---|---|---|

| 30日 | 1,233円 | 1,479円 |

| 60日 | 2,466円 | 2,958円 |

| 120日 | 4,932円 | 5,918円 |

※金利は消費者金融:18.0%、銀行:15.0%を適用

銀行はカードローンの金利を低くすると利益が低下するため、10万円よりも100万円以上借りてくれるような顧客を優遇する傾向があるので審査は厳しくなります。

また、即日融資には対応していないので、急いでお金を借りたい人は消費者金融を選ぶようにしましょう。

三菱UFJ銀行のバンクイックは最短で翌営業日に融資可能

三菱UFJ銀行のカードローンバンクイックは、三菱UFJ銀行の口座を持っていなくてもインターネット(パソコン・スマートフォン・アプリ)から24時間申し込めます。

平日9~21時(土・日・祝日は9~17時)に申し込むと審査結果は最短即日で分かるため、、早ければ翌日に借り入れも可能です。

最高金利は大手消費者金融に比べて年3.4%低いことから、10万円の借り入れでも返済が長引いたときに利息を抑えやすいといえます。

例えば年14.6%の金利で10万円借りたときの最小返済額は、毎月2,000円になっているため返済期間を長くしたい人に最適です。

| 融資時間 | 翌営業日以降 |

|---|---|

| 審査時間 | 最短即日 |

| 金利 | 年1.8%~年14.6% |

| 限度額 | 10万円以上500万円以内 |

| 無利息期間 | なし |

>> バンクイック公式サイト

みずほ銀行カードローンで10万円借りると毎月の返済は2千円

みずほ銀行の返済金額一覧表によると、借入残高10万円の返済額は毎月2,000円です。

(引用元:みずほ銀行よくあるご質問)

とはいえ、返済シミュレーションでは完済までに78回かかるため、お金に余裕がある時にはATMでの任意返済によって返済期間を短縮できます。

みずほ銀行の普通預金口座を持っていれば、キャッシュカードでカードローンを使えるようになるため、周囲にバレずにお金を借りられます。

口座を持っていない人はカードローン専用型の契約になりますが、キャッシュカード兼用なら自動貸越機能も付いてくるため、口座開設も一緒に申し込みましょう。

| 融資時間 | 2~3営業日 |

| 金利 | 2.0%~14.0% |

| 限度額 | 最大800万円 |

| 無利息期間 | なし |

セブン銀行カードローンはコンビニで24時間借り入れできる

セブン銀行カードローンはセブンイレブンにあるATMを、店舗の営業時間に合わせて利用できるため、原則として24時間借り入れや返済が可能です。

セブン銀行ATMはイトーヨーカドーなどの商業施設や高速道路のサービスエリアにも設置されており、コンビニエンスストア以外でも利用できる場所が多いといえます。

カードローンに新規で申し込むと最初の限度額は最大で50万円ですが、審査によって10万円や30万円の場合も。10万円の少額融資を希望している人にとっては使いすぎ防止にもなるでしょう。

セブン銀行の口座を持っていない人は、平日9時~19時の即日口座開設を利用します。口座を持っていればカードローン申し込み後、最短翌日に審査結果のメールが届きます。

契約まで完了すれば、キャッシュカードの到着前にアプリを使って、セブン銀行ATMからお金を借りられます。

| 融資時間 | 最短翌日 |

|---|---|

| 審査時間 | 最短翌日 |

| 金利 | 12.000%~15.000% |

| 限度額 | 10万円~300万円 |

| 無利息期間 | なし |

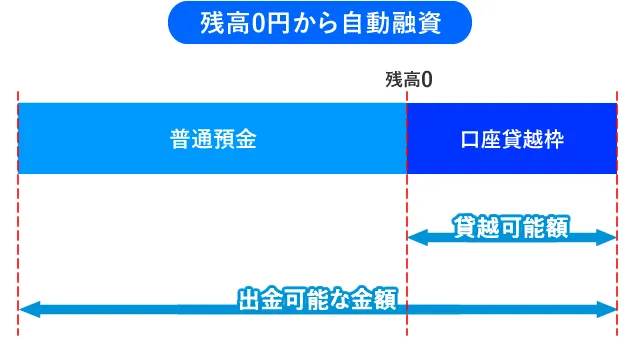

UI銀行の当座貸越は10万円まで自動で立て替え

UI銀行の口座を持っていて当座貸越を契約すると、残高不足になったときに最大10万円を自動で融資してくれます。

口座振替日なのに口座の残高不足に気づかず、料金未払いになると延滞として記録されます。

当座貸越は、残高不足の口座に引き落としがかかった瞬間に、ローン口座から本人の口座に融資するため未払いになることはありません。

ATMでの引き出しや電子マネーのチャージにも対応しているので、買い物でお金が必要なときも役立ちます。

UI銀行はきらぼし銀行が運営する、インターネット専業銀行です。すべての手続きはUI銀行アプリをインストールしてから行います。

年収や勤続年数に関係なく申し込めるので、転職したばかりの人にもおすすめです。

| 申込条件 | 満20歳以上満65歳以下 収入のある人(年金収入も可) |

|---|---|

| 金利 | 年13.50% |

| 限度額 | 10万円 |

| 担保・保証人 | 不要 |

>> UI銀行の公式サイトを見る

みんなの銀行Cover(カバー)は5万円を無利息で借りられる

みんなの銀行では、月額600円のプレミアムサービスに加入すると、5万円の口座貸越「Cover(カバー)」に申し込めます。

スマホ画面のドラッグ&ドロップで借り入れするので、アプリが不慣れな人でも簡単に操作できます。

ATMでの現金引き出しは、セブン銀行ATMに表示されているQRコードをアプリで読み取るカードレス方式。

審査で在籍確認は行わないため、バレずにお金を借りたい人にも最適です。

約定返済日は設定されておらず金利0円で無期限に借入可能。ただし、毎月発生する月額利用料を年利に換算すると割高になることも。

手数料を支払う代わりに利息が発生しない少額融資は後払いの代替としても使いやすいでしょう。

| 審査時間 | 最短当日 |

|---|---|

| 手数料 | 月額600円 |

| 限度額 | 5万円 |

| 全国対応 | ◯ |

| 来店不要 | ◯ |

| 郵送物なし | ◯ |

PayPay銀行カードローンの仮審査結果は最短60分でわかる

PayPay銀行のカードローンは仮審査に通れば本審査も最短1営業日で完了します。

申し込み後の審査状況はアプリで確認可能。PayPay銀行の口座を持っていなくても審査時間は同じです。

借りかたはアプリやネットで振り込み融資、またはキャッシュカードが届けば提携ATMを使えます。

初回の借入日から30日間の無利息期間サービスやキャンペーンを実施しており、新規入会の獲得に力を入れています。

| 融資時間 | 最短1営業日 |

|---|---|

| 申込条件 | 20歳以上70歳未満 安定かつ継続した収入が見込める |

| 金利 | 1.59~18.0% |

| 限度額 | 5万円〜300万円 |

| 担保・保証人 | 不要 |

ゆうちょ銀行の口座貸越は専業主婦でも申し込める

ゆうちょ銀行の口座貸越は、配偶者に収入があれば無職の人でも申し込めます。

専業主婦でゆうちょ銀行を普段から利用している人なら、新たにカードローンを契約するよりもお金を管理しやすいでしょう。

借り入れはゆうちょ銀行のキャッシュカードや通帳を使うため、預金を引き出す感覚で融資を受けられます。

毎月の最低返済額は1万円です。数千円からの返済も可能な銀行カードローンに比べると月々の支払い負担を大きく感じることも。

しかし、10万円を借りた場合は10か月で完済するので、返済期間が長期化して利息を払い続けることを防げます。

| 審査時間 | 10日程度 |

|---|---|

| 金利 | 年14.0% |

| 限度額 | 30万円 |

| 全国対応 | ◯ |

| 来店不要 | ◯ |

| 郵送物なし | 契約内容、取引約款、利用ガイドが郵送される |

銀行キャッシュカード併用の口座貸越は審査に通りやすい

自分が利用している銀行で口座貸越型のカードローンを取り扱っていれば、10万円の少額融資を受けやすいでしょう。

口座を持っていると銀行は自分のお金の使い方を把握できるので、信用情報に問題がなければローン審査も通りやすいといえます。

給料の受取口座に指定されているなら、返済能力の証明にもなるため在籍確認は不要になることも。

借り入れと返済は手持ちのキャッシュカードを使います。ローン専用カードを別に持つ必要はないため、バレずに少しだけお金を借りたい人に最適です。

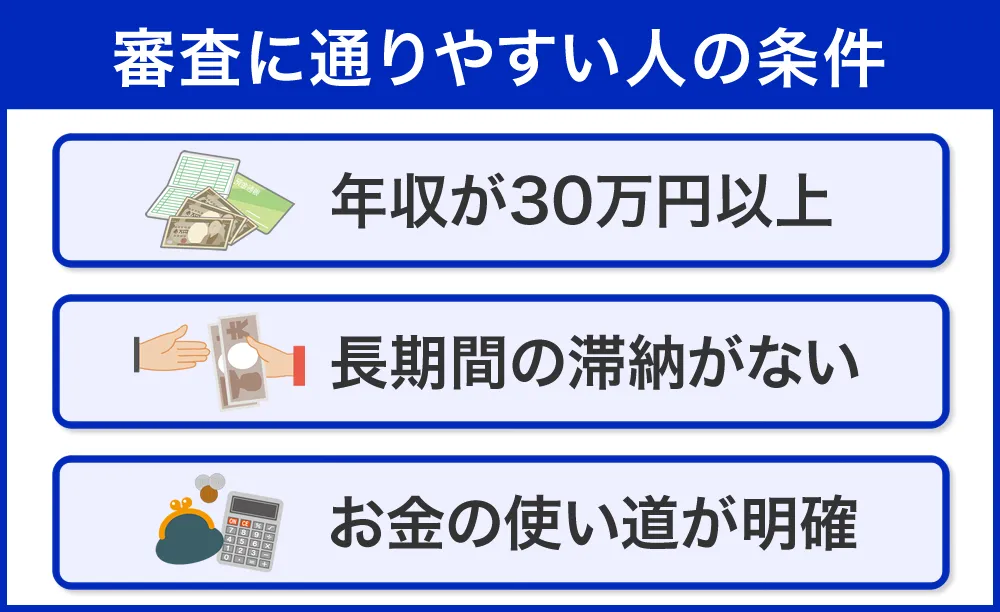

10万円借りる審査に通りやすい人の特徴

10万円の借り入れは返済負担が少なく総量規制の影響を受けにくいことから、審査基準を満たしやすいといえます。

過去に延滞がなく使い道が明確であれば、毎月数万円の収入がある人なら審査に通りやすいでしょう。

年収30万円以上あれば総量規制オーバーにならない

総量規制は、借入金額の総額が年収の3分の1を超えないように制限する規則です。

ですので、10万円借りたいときに必要な年収は30万円以上になります。

すでにカードローンやクレジットカードでのキャッシングがある場合、それらの借入分も合算されるため必要な年収は高くなります。

対象となるのは消費者金融やクレジットカード会社からの借り入れです。

銀行カードローンは総量規制の対象外ですが、金利が低い銀行の場合10万円のような少額融資では十分な利益が得られないため、審査が厳しくなる可能性があります。

過去に61日以上の延滞がない

返済日より61日以上または3か月以上の支払遅延があると、信用情報には長期の延滞として「異動」と記録されます。

また、破産宣告も「異動」として記録されるため、金融機関にとっては審査に通しにくい人として判断されるでしょう。

一方で、遅延が61日未満の場合、信用情報には「A」と記録されます。

支払いが遅れたことには変わりありませんが、勘違いや一時的な理由で返済が遅れることもあります。そのため、一度くらいの「A」記載なら審査に落ちる確率は低いといえます。

使い道を明確にしておく

お金を借りる目的を明確にしておくと、計画的な借り入れで返済意思もあることがわかるため審査において有利になります。

使い道を聞かれたときは、例えば趣味に使う資金や一時的な生活費など、具体的な内容で答えましょう。

10万円の少額融資は、他の金融機関からお金を借りられない人が審査に通りやすくするために、少額で申し込んでいる可能性があります。

そのため、他社からの借り入れが多い人には、多重債務を防止するために審査の段階で電話がかかってくることも。

不自然な回答をしてしまうと審査に落ちてしまうので、申し込み前に電話で相談してみるのも一つの方法です。

レイクの貸付条件

【融資時間について】

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

【貸付条件】

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

アイフルの貸付条件

※商号:アイフル株式会社

※登録番号:近畿財務局長(14)第00218号

※貸付利率:3.0%~18.0%(実質年率)

※遅延損害金:20.0%(実質年率)

※契約限度額または貸付金額:800万円以内(要審査)

※返済方式:借入後残高スライド元利定額リボルビング返済方式

※返済期間・回数:借入直後最長14年6ヶ月(1~151回)

※担保・連帯保証人:不要