ゆうちょ銀行の貯金担保自動貸付けは、定額貯金または定期貯金を担保としてお金を借りることができます。

ゆうちょ銀行に担保がない人は、口座がマイナス残高でも30万円まで自動融資できる「口座貸越サービス」を利用しましょう。

自動貸付は普通貯金口座から差し引かれるので、ゆうちょ銀行のICキャッシュカードを持っていれば、コンビニATMでキャッシング可能です。

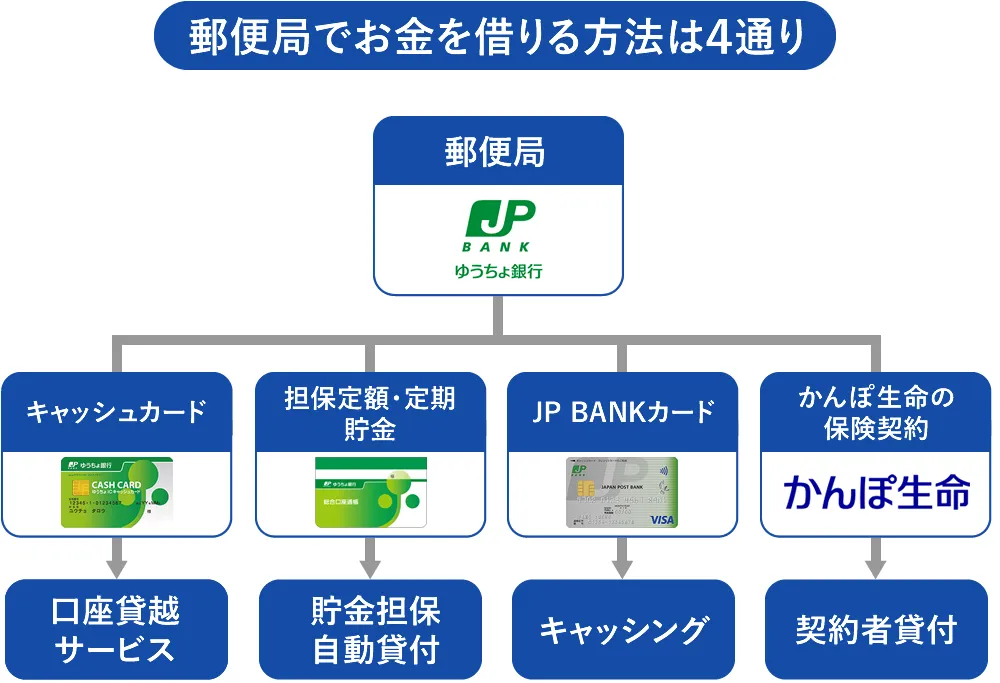

郵便局(ゆうちょ銀行)でお金を借りる方法

| 貸付の種別 | 概要 | 金利 |

|---|---|---|

| 貯金担保自動貸付 | 定額貯金や定期貯金を担保にした貸し付け | 約定金利+0.25%~0.5% |

| 口座貸越サービス | 自動貸付ローン | 14.0% |

| キャッシング | JPBANKカードのキャッシング機能 | 15.0% |

| かんぽ生命の契約者貸付 | 特定の保険を担保にした貸し付け | 2.50%~6.00% |

郵便局(ゆうちょ銀行)から無担保、保証人不要のローン型でお金を借りるには、口座貸越サービス、JPBANKカードのキャッシングを利用します。

定期貯金や生命保険を債務の保証として使える貯金担保自動貸付は、返済が担保されているため審査なしで借り入れが可能です。

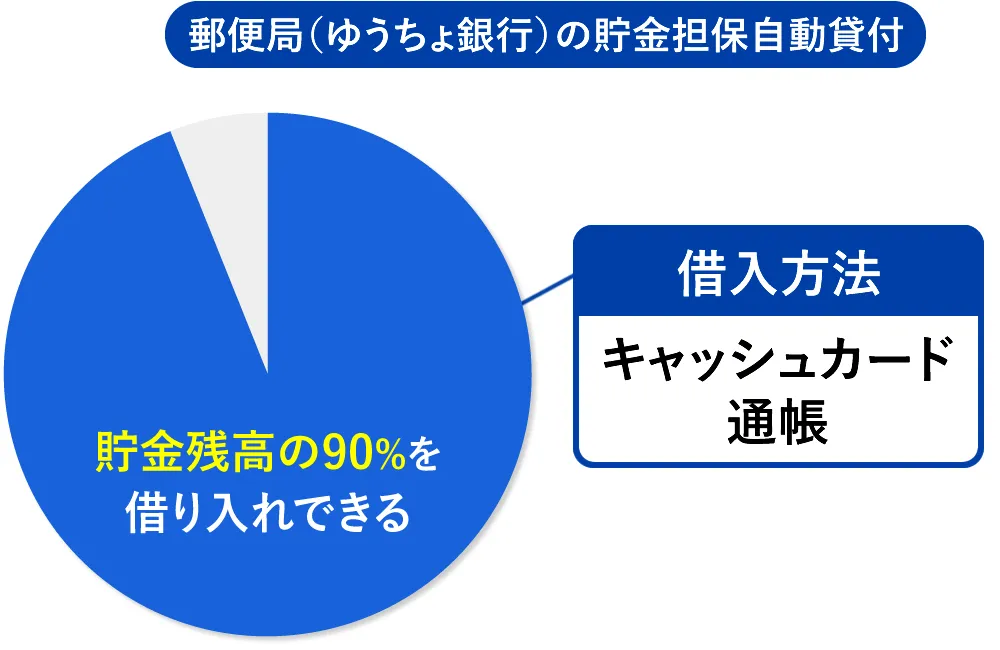

郵便局(ゆうちょ銀行)の貯金担保自動貸付は貯金の9割を即日借り入れ可能

貯金担保自動貸付とは、総合口座にセットされている定額貯金や定期貯金を担保としてお金を借りられるもので、貯金残高を超える払戻しや引き落としがあった場合に、自動的に不足した金額が貸し付けられる金融商品です。

貸付回数には制限がなく、定額貯金や定期貯金の90%以内であればカードローンのように何度でも借り入れと返済が可能。

郵便局(ゆうちょ銀行)の貯金担保自動貸付の条件は下記のとおりです。

| 担保 | 定額貯金、定期貯金(貯金担保自動貸付の取扱いが停止されているものを除く) |

|---|---|

| 限度額 | 預入金額の90%以内(総合口座1つにつき300万円まで) |

| 金利 | 定額貯金が担保の場合:返済時の約定金利+0.25% 定期貯金が担保の場合:預入時の約定金利+0.5% |

| 借入期間 | 貸付日から2年(2年以内に担保の貯金が満期を迎える場合はその満期まで) |

| 利用回数 | 利用限度額の範囲内で何度でも借り入れ可能 |

| 返済方法 | 総合貯金への入金 |

貯金担保自動貸付は、カードローンのように毎月決まった日に決まった金額を返済するのではなく、借入金額と利息分を口座に入金すると自動的に返済となります。

一度に返済することも可能ですが貸付日から2年以内であれば、複数回に分けられ返済金額もその都度決められます。

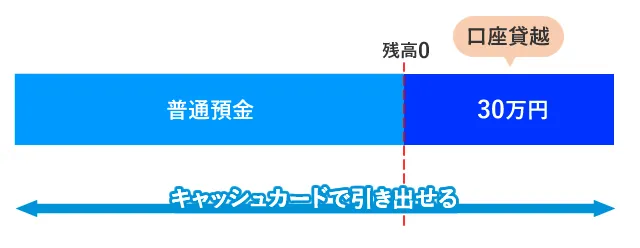

ゆうちょ銀行の口座貸越サービスは30万円までキャッシングできる

郵便局(ゆうちょ銀行)の口座貸越サービスとは、キャッシュカードでの現金引き出しや公共料金・クレジットカードの引き落としで普通口座の残高が不足した場合に30万円まで自動貸付するサービスのことです。

郵便局(ゆうちょ銀行)のキャッシュカードまたは通帳を持っていることが条件となっているため、厳密にはカードローンではありませんが、申し込み時に審査を受けることや毎月一定金額を返済することなど、実際にはカードローンのように利用できます。

ただし、貯金担保自動貸付が利用できる場合は、そちらが優先されます。

定期・定額貯金(担保)がなくても借りられる

口座貸越サービスは、郵便局(ゆうちょ銀行)に定期貯金や定額貯金などの担保となる貯金がなくてもお金を借りられます。

というのも、先に少し触れた貯金担保自動貸付は、総合口座に定期貯金や定額貯金を預けてそれを担保にしてお金を借りる商品なので定期貯金などがないと利用できないためです。

担保がなくてもお金を借りられる点は、口座貸越サービスとカードローンは同じといえます。

ゆうちょPayが残高不足のときも自動貸付される

郵便局(ゆうちょ銀行)にはゆうちょPayというスマホ決済ツールがありますが、ゆうちょPayでの決済時に口座残高が不足している場合も口座貸越サービスにより自動的に貸し付けが実行されます。

ただし、利用するためにはゆうちょPayアプリで口座貸越サービスの設定をあらかじめ済ませておく必要があります。

口座貸越サービスに申し込める人

郵便局(ゆうちょ銀行)の口座貸越サービスでお金を借りるには次の条件を満たしている必要があります。

- 日本国籍がある

- 契約時年齢が満20歳~70歳

- ゆうちょ銀行の総合口座を持っている

- 安定した収入がある(年金収入も含む)

- 保証会社の保証を受けられる

口座を持っていること以外は、一般的なカードローンと同じような条件です。

安定した収入には年金も含まれるため、年齢条件を満たせば年金生活者でも申し込み可能。学生でも年齢条件を満たし収入があれば申し込めます。

専業主婦は本人に収入がなくても配偶者に収入があり、なおかつ配偶者の了解がえられていれば申し込めます。

審査時間は金融機関より遅い

郵便局(ゆうちょ銀行)の口座貸越サービスは実際にお金を借りるまでに日数を要することが多く、申込書を提出してから特に不備がない場合でも、契約まで2週間ほど掛かります。

郵便局(ゆうちょ銀行)の口座貸越サービスは契約までの時間がかかることから、急いでいる人は銀行や消費者金融のカードローンがおすすめです。

インターネットから申し込み可能

郵便局(ゆうちょ銀行)の口座貸越サービスの申し込みは、窓口のほかにもインターネットからの申し込みにも対応しています。必要書類は郵便局(ゆうちょ銀行)の通帳またはキャッシュカードと本人確認書類です。

本人確認書類は次のようなものが該当します。

- 運転免許証

- パスポート(住所が記載されているもの)

- マイナンバーカード

インターネット申し込みの手順は下記のとおりです。

本人承認機能として使う「ゆうちょ認証アプリ」をダウンロードして口座を登録します。

アプリのダウンロードはこちら

- iphoneの場合:App Store

- Androidの場合:Google Play

申し込みサイトで連絡先のメールアドレスを入力します。その後、入力したメールアドレスに6桁の確認コードが送信されるので申し込みサイトで入力します。

ゆうちょ認証アプリで本人認証します。本人確認書類を撮影した画像をアップロードし、本人情報を入力します。

審査が終了すると、入力したメールアドレスあてに審査結果が通知されます(10日程度で通知)。

お金を引き出す際や引き落としで残高不足が発生したときに自動的に不足分が貸し付けされます。口座貸越を利用中のATMの手数料は、無料時間帯を除き110円です。

郵便局(ゆうちょ銀行)の口座貸越サービスに申し込みをすると、保証会社(ゆうちょローンセンター株式会社)の審査を受けます。

ゆうちょローンセンターはゆうちょ銀行の100%子会社ですが、個人信用情報機関CICと提携しているため、これまでにクレジットカードの支払いやローンの返済を延滞していたことがある場合、審査に影響を与える可能性があります。

口座貸越サービスは一般的なカードローンと同じく無担保なので、過去の金融事故については慎重に審査されます。

郵便局(ゆうちょ銀行)の口座貸越サービスの貸付条件は下記のとおりです。

| 資金使途 | 原則自由(事業性資金は不可) |

|---|---|

| 限度額 | 10万円以上30万円以内(審査により決定) |

| 金利 | 年14.0% |

| 取引期間 | 1年ごとの自動更新(満76歳以降は更新なし) |

| 利用回数 | 利用限度額の範囲内で何度でも借り入れ可能 |

| 返済方法 | 約定日または随時 |

口座貸越サービスの返済は、約定返済と随時返済の2つがあります。

約定返済は毎月8日(非営業日の場合は翌営業日)に返済用口座から自動で引き落とします。

返済金額は返済日の前々日の借入残高によって次のように異なります。

| 返済日の前々日の借入残高 | 金額 |

|---|---|

| 1万円以下 | 全額 |

| 1万円超30万円以下 | 1万円 |

残高不足で引き落としができなかった場合は延滞となり、新しい借り入れや随時返済ができなくなります。延滞中は毎日返済のための引き落としがかかるので、返済額以上のお金を入金しておきましょう。

随時返済はゆうちょATM(※1)やゆうちょダイレクト、ゆうちょ通帳アプリ、郵便局(ゆうちょ銀行)の窓口(※2)で、いつでもお金を返せる方法です。

※1 ファミリーマート設置ATMを含む ※2 簡易郵便局の窓口を除く

ただし、現金は利用できず一度返済用口座に入金する必要があります。随時返済しても前月末時点で借入残高がある場合は約定返済も行われます。

キャッシュカード一体型のJP BANKクレジットカードでキャッシングする

郵便局(ゆうちょ銀行)のクレジットカード JP BANKカードを契約していて、キャッシング枠の設定があればすぐにお金を借りられます。

借り入れ方法は、ATMでのキャッシングとインターネットや電話からの振込融資の2つがあり、全国の提携金融機関ATMやセブンイレブン・ローソン・ファミリーマートといったコンビニATMを使えます。

インターネットや電話から依頼する振込融資は、受付後5営業日以内に入金になるので、今すぐにお金を借りたい人には不向きでしょう。

JP BANKカードの限度額は最大30万円まで。学生の場合は5万円までです。JP BANKカードのゴールドカードなら限度額は50万円です。

| 限度額 | 原則30万円以内(ゴールドカードは50万円まで)学生は5万円まで |

|---|---|

| 金利 | 年15.0% |

| 借入方法 | ATM、インターネットや電話での振込キャッシング |

| 返済方法 | 一括またはリボ払い(毎月元利定額) |

| 返済期間・回数 | 最長2年8ヵ月、32回 |

| 利用回数 | 利用限度額内で何度でも可 |

JP BANKカードには4つのタイプがありますが、JP BANKカードゴールド以外は年会費が実質無料になる特典があります。

| カード名 | 年会費 |

|---|---|

| JPBANKカード ALente(アレンテ) | 初年度無料。翌年度以降は年1回のショッピング利用で無料に |

| JPBANKカード EXTAGE(エクステージ) | 5年間無料 |

| JPBANKカード 一般カード | 初年度無料。翌年度以降は年1回のショッピング利用で無料に |

| JPBANK カード ゴールド | 年会費:11,000円(税込)。ただし年間利用額により最大5,500円優遇 |

※ゴールド以外の年会費:1,375円(税込)

返済方法は一括払いとリボ払いの2つあり、一括払いはJP BANKカードの利用代金と一緒に毎月の支払日に借入金額に利息を加えた金額が引き落としになり、リボ払いは元利定額返済なので毎月同じ金額が口座から引き落とされます。

返済金額は利用枠によって異なり、5,000円~5万5,000円までの範囲で決められています。

JP BANKカードのキャッシングは、枠が設定されていればすぐにお金を借りることができる便利な機能ですが、口座貸越サービスの金利が14.0%であるのに対してキャッシングの金利は15.0%なので、利息を少なくしたい人は口座貸越サービスに申し込みましょう。

かんぽ生命の契約者貸付はマイページから即日融資も可能

郵便局ではかんぽ生命という保険商品を販売していますが、かんぽ生命に加入している人は、契約者貸付を利用して加入している保険からお金を借りられます。

契約者貸付とは、保険を解約した際に支払われる解約返戻金の範囲内でお金を借りられる制度。担保が設定されているので、申し込みが済めば審査は不要で即日融資も可能です。

ただし、すべての保険が対象となっているわけではなく、定期保険、保証期間が決められていない終身年金保険、財形商品、確定拠出年金商品は契約者貸付制度の対象外となります。

かんぽ生命の契約者貸付には、郵便局窓口で申し込む方法とマイページから申し込む方法がありますが、借入金を受け取れるまでの時間はそれぞれ次のように異なります。

| 申込方法 | 入金までの時間 |

|---|---|

| 郵便局窓口 | 翌営業日以降 |

| マイページ | 月~金 9:00~13:59の受付で当日中 月~金 14:00~23:29の受付で翌営業日中 |

契約者貸付で借りられる金額は、マイページ(契約者ごとの専用サイト)で確認します。

郵便局(ゆうちょ銀行)の貯金担保自動貸付のように、90%以内などと具体的に決められているわけではなく、保険の契約状況によって異なります。

一般的に契約者貸付は解約返戻金の80%~90%程度が目安となっているため、かんぽ生命でも同程度であると考えていいでしょう。

借入限度額以内であれば追加で借り入れも可能です。

郵便局窓口で申し込むと最短でも翌営業日の受け取りとなりますが、マイページからの申し込みであれば最短当日中にお金を借りることができます。※マイページ申し込みは休日、12/31~1/3を除く

| 限度額 | マイページなどで確認 |

|---|---|

| 金利 | 年2.50%~年6.00% |

| 借入方法 | 郵便局窓口、マイページ |

| 返済方法 | 一括またはリボ払い(毎月元利定額) |

| 返済期間・回数 | 満期金の請求をしていない場合:満期日当日 満期金の請求をした場合:支払日の5営業日前 |

| 利用回数 | 一定金額以下であれば追加借り入れ可 |

契約者貸付で借りたお金を返さないでいると、1年を経過した時点で金利が高くなり、さらに1年経過すると保険金額が減額されて返済に充てられます。

減額される金額は、借入金と利息の合計額よりも高額になるため計画的に返済するようにしましょう。

金利は加入時期によって年2.50%~年6.00%の範囲内で決められています。

| 加入時期 | 金利 |

|---|---|

| 平成6年6月30日以前 | 年6.00% |

| 平成6年4月1日~平成8年3月31日 | 年3.75% |

| 平成8年4月1日~平成10年8月31日 | 年2.75% |

| 平成10年9月1日~平成11年3月31日 | 一時払商品:年2.50% 一時払商品以外:年2.75% |

| 平成11年4月1日~平成19年9月30日 | 年2.50% |

一般的なカードローンや郵便局(ゆうちょ銀行)の口座貸越サービスの利率よりも低く設定されているので、該当する保険に加入している人は契約者貸付も選択肢のひとつとなるでしょう。

ゆうちょ銀行の住宅ローン

ゆうちょ銀行では、住宅金融支援機構と提携した住宅ローン「ゆうちょフラット35」のほか、ソニー銀行とSBI新生銀行の住宅ローンの取り次ぎをおこなっています。

| 銀行名 | ローン名 | 金利 |

|---|---|---|

| ゆうちょ銀行 | ゆうちょフラット35 | 20年以下 年1.14% 21年以上~35年以下 年 1.27% |

| ソニー銀行 | 変動セレクト住宅ローン | 変動金利 自己資金10%以上年 0.397 % |

| SBI新生銀行 | パワースマート | 変動金利 年 0.450 % |

ソニー銀行はインターネット銀行であることから、対面で相談できる店頭窓口をゆうちょ銀行が代行しています。

SBI新生銀行は、ゆうちょ銀行専用の金利と貸付条件を用意しているので、SBI新生銀行の店頭で住宅ローンを検討している人は、申し込み前にゆうちょ銀行の住宅ローンと比較してみましょう。

ゆうちょ銀行にカードローンやフリーローンはない

以前のゆうちょ銀行では「したく」「夢航路」というカードローンを取り扱っていました。

しかし、民業圧迫として銀行業界からの反発や、ローン業務を代行していた提携銀行との契約解消により、2022年現在では郵便局(ゆうちょ銀行)にカードローンはありません。

カードローンやフリーローンのように、無利息、無担保でお金を借りたい人は、30万円までキャッシングできる口座貸越サービスを利用しましょう。