国からお金を借りる公的融資制度は、お金に困っていて生活が困難な人や事業資金を調達したい個人事業主が利用できる制度です。

金融機関の審査はありませんが、公的融資制度の財源は税金なので貸し付けが必要かどうかの調査は慎重に行われます。

実際に市役所の申し込み窓口に行っても相談だけで終わってしまうこともあるため、即日で申し込みを済ませられるように、自分にあった公的融資制度を確認しておきましょう。

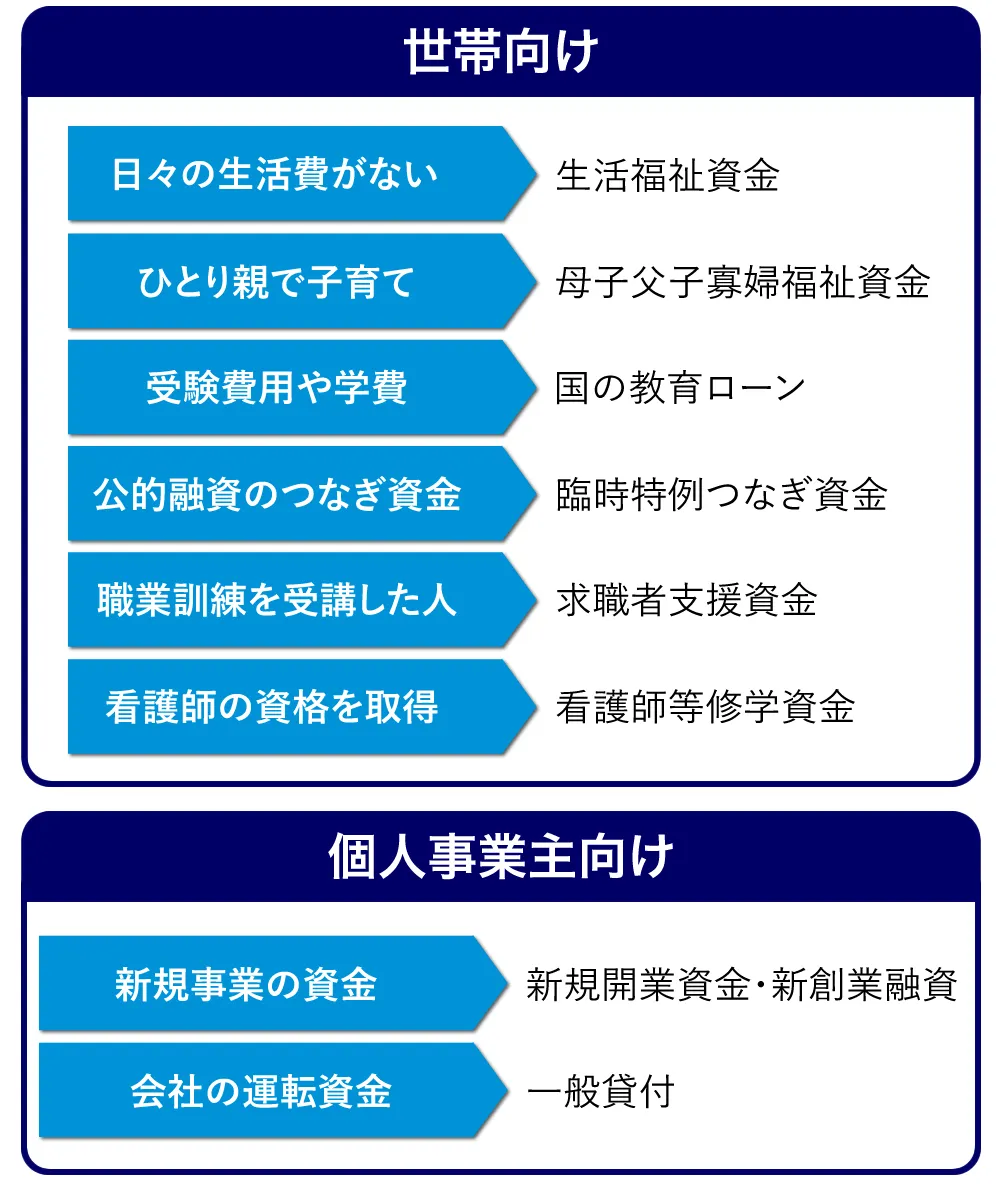

国や市役所で借りられる公的融資制度

国や市役所からお金を借りる方法には、緊急小口資金や居住入居費、教育支援費など6つの種類があり、借り入れする理由によってどれを利用するのかが決まります。

国や市区町村役所が実施している貸付制度の一覧は以下のとおりです。

| 制度 | 対象者 | 限度額 | 管轄・窓口 |

|---|---|---|---|

| 生活福祉資金貸付制度 | ・低所得者世帯 ・障害者のいる世帯 ・高齢者世帯 | ・緊急小口資金:原則10万円。所定の要件を満たした場合20万円 ・住宅入居費:40万円など 種類により異なる | 社会福祉協議会 |

| 母子父子寡婦福祉資金貸付 | 20歳未満の児童を育てているひとり親世帯 | ・生活資金(一般):10万5,000円/月 ・技能習得資金(一般):6万8,000円/月など 種類により異なる | 最寄りの自治体の福祉担当窓口 |

| 教育一般貸付 (国の教育ローン) | 所定の学校に入学または在学する子どもがいる世帯(所得制限あり) | ・350万円/子ども ・450万円(自宅外通学など所定の要件を満たした場合) | 日本政策金融公庫 |

| 臨時特例つなぎ資金貸付制度 | 住居がなく離職しており公的融資に申請し受理されている人 | 10万円 | 社会福祉協議会 |

| 求職者支援資金融資制度 | 職業訓練受講給付金の支給が決定しており、求職者支援資金融資要件確認書の交付を受けている人 | 月額5万円または10万円×受講予定訓練月数 | ハローワーク |

| 看護師等修学資金 | 看護師養成施設に在学中で、卒業後に貸与を受けた都道府県内で働く意思がある人 | 都道府県により異なる | 各養成施設 |

国が融資する公的融資制度は最後のセーフティネットとされているので、他制度利用優先の原則によって本人の経済状況に合わせた制度の利用を勧められます。

例えば、無職の人が国からお金を借りたい場合には、ハローワークでの失業給付や求職者支援制度の利用を促される場合もあるでしょう。

申込先は居住地の市区町村社会福祉協議会となっており、事前予約は不要で即日受け付けてくれます。

ただし銀行ローンなどに比べると提出する書類が多いので、こちらの提出書類の一覧を参考にするかお近くの社会福祉協議会へ問い合わせして下さい。

全国の社会福祉協議会はこちら。

また、厚生労働省の個人向け緊急小口資金・総合支援資金相談コールセンターでも相談を受け付けています。

TEL:0120-46-1999

受付時間:9:00~17:00

(平日のみ)

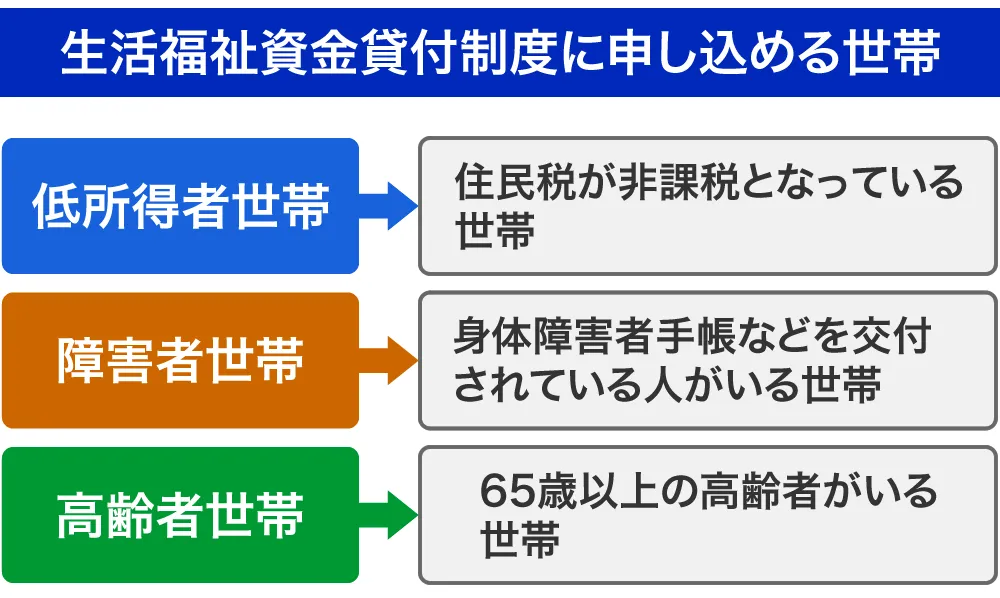

生活福祉資金貸付制度は、失業や収入の減少などで生活に困っている人が安定した日常を送れるように支援しているもので、低所得者・高齢者・障害者などが利用対象者となっています。

低所得者世帯とは住民税非課税世帯のことです。単身者なら合計所得が38万円以下で、給与収入に換算すると93万円以下の人が該当します。

年収93万円-給与所得控除55万円=38万円

給与所得控除は、給与所得から特定の金額を差し引くことで税負担を軽減する制度です。収入に応じて給与所得控除額は異なるため、最新の金額は国税庁の公式サイトで確認してください。

障害者世帯とは、身体障害者手帳や療育手帳、精神障害者保健福祉手帳のいずれかを交付されている人がいる世帯のことです。

高齢者世帯とは、65歳以上の高齢者がいる世帯です。

緊急小口資金は最短1週間で10万円借りられる

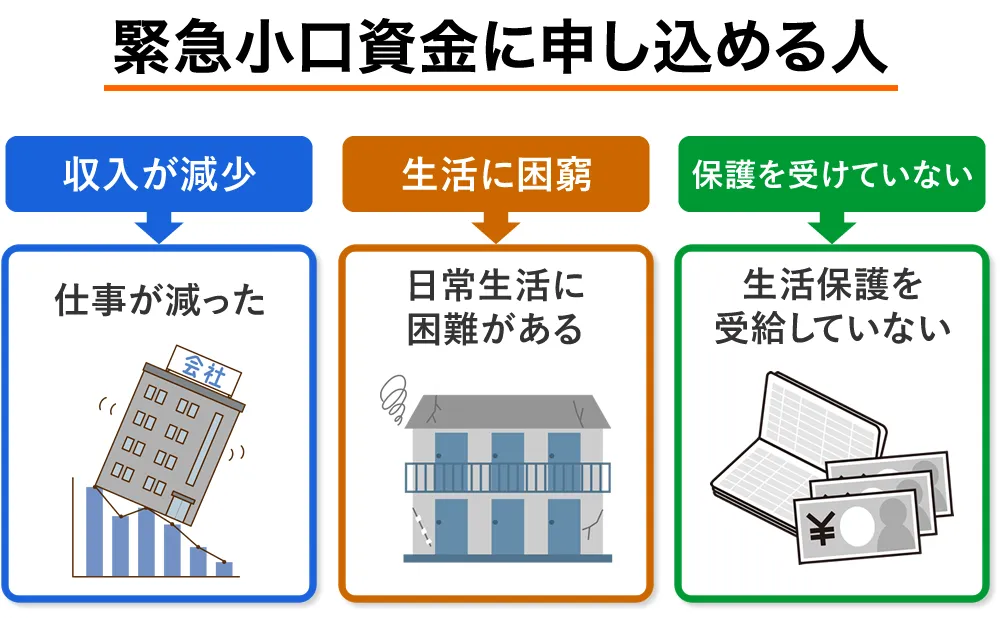

緊急小口資金とは緊急かつ一時的に生活が困窮した場合に、国から最大10万円を借り入れる制度です。

勤務先の休業などで収入が減ってしまい、以下のような状況になっている人が申し込めます。

- 1日3回の食事をとれない

- 家賃が払えず退去を求められている

- 洗剤やシャンプーなど日用品が購入できない

- 病気や怪我の医療費が払えず病院に通えない

なお、生活保護受給者は制度利用の対象外です。

国からお金を借りる方法の中では早期借り入れが可能な制度ですが、自治体によって申請数がちがうため口座に振り込まれるまで最低1~2週間はかかります。

| 栃木県 | 県社協受付日を含めて7営業日目 |

| 大宜味村 | 申請日から1週間程度 |

| 広島市 | 県社協が借入申込書を受理してから送金までに1週間程度 |

事業主体である厚生労働省では、相談者の状況にあわせて迅速に対応できるよう貸付決定までの期間を見直しています。

緊急小口資金については、概ね1週間以内に送金することが望ましい。なお、相談者の状況によっては、さらに迅速な対応に努めること。

引用元:生活困窮者自立支援制度全国担当者会議

緊急小口資金の融資では金融機関の審査はありません。受理した自治体の社会福祉協議会で申込者の生活状況を調査して審査の代わりとします。

神奈川県の公表するデータによると、緊急小口資金の審査通過率は97.3%でした。

| 年月 | 申請件数 | 決定件数 |

|---|---|---|

| 2022年4月 | 1,223 | 1,544 |

| 2022年5月 | 1,308 | 1,272 |

| 2022年6月 | 1,193 | 1,113 |

| 2022年7月 | 1,160 | 822 |

厚生労働省が集計した、緊急小口資金等の特例貸付の審査通過率は97.2%です。

| 年月 | 申請件数 | 決定件数 |

|---|---|---|

| 2020年3月~2022年4月末 | 3,446,362 | 3,351,439 |

お金を借りたいからといって誰でも申し込めるわけではなく、収入の減少度合いに応じて融資を決定しています。

収入減少が少額の場合、借りられる金額も少額になってしまうのか心配な人もいるかもしれませんが、収入の減少具合と融資金額は比例しません。

緊急小口資金に申し込むときは、生活困窮者自立支援制度における自立相談支援事業の利用が条件に含まれます。

生活困窮者の支援であることから、就職先や住所を確認して必要な支給額と援助を決定するからです。

緊急小口資金は自営業や個人事業主、フリーランスでもお金を借りられますが、事業の運転資金としては利用できず、あくまでも生活費の補填のための融資となります。

緊急小口資金の返済が免除になる条件

緊急小口資金は、対象とする期間に下記の状況になると返済を免除されます。

- 借受人と世帯主が住民税非課税

- 生活保護を受給し始めた

- 精神保健福祉手帳(1級)または身体障害者手帳(1級または2級)の交付を受けた

- 自己破産した

非課税世帯とは、自治体により差はあるものの金額の目安は下表を参考にしてください。

| 会社員1人暮らし | 100万円以下 |

| 家族3人世帯(世帯主・専業主婦・子1人) | 205万円以下 |

| 家族4人世帯(世帯主・専業主婦・子2人) | 255万円以下 |

緊急小口資金の返済免除は自動的に手続きされないため、自分から自治体の社会福祉協議会に申請してください。

生活福祉資金貸付は低金利で生活費を借りられる

生活福祉資金貸付は、銀行など金融機関や消費者金融などのカードローンと比較して低金利でお金を借りられます。

生活費にも困っている状況であれば、利息はなるべく支払いたくないもの。

住宅入居費用、子どもの学費なども一緒に低金利で借りられると生活再建の道も短縮されます。

生活福祉資金貸付は、お金の使途によって次のような種類に分かれます。

| 資金の種類 | 概要 |

|---|---|

| 生活支援費 | 生活再建までに必要な生活費 |

| 住宅入居費 | 賃貸契約締結に必要な費用(敷金・礼金など) |

| 一時生活再建費 | 生活費からは支払えない一時的に必要な費用 |

| 福祉費 | 生業を営むための経費、福祉用具等購入に必要な経費など |

| 緊急小口資金 | 緊急かつ一時的に必要な生活費等 |

| 教育支援費 | 高校や大学、高等専門学校の修学のために必要な経費 |

| 就学支度費 | 高校や大学、高等専門学校へ入学するための経費 |

返済時において、引き続き所得が減少したままで住民税非課税世帯に該当する場合は、返済が免除される措置がとられています。

ただし、住民税が非課税だからといって自動的に免除になるわけではなく、社会福祉協議会で返済免除の手続きをとる必要があります。

生活支援費

生活支援費は、生活が再建するまでに必要な生活費を借りられる制度で、食費や日用品などの支出に充てられます。

借り入れ金額は2人以上の世帯で月額20万円以内、単身世帯では月額15万円以内が限度です。

保証人を立てられる場合は無利子で借り入れ可能ですが、立てられない場合は年1.5%の利息がかかります。

住宅入居費

住宅入居費は、賃貸物件を契約する際に必要な費用を借りられる制度で、敷金・礼金などの支払いに利用します。

借りられる金額は40万円以内なので、敷金・礼金などの支払いに十分対応できるでしょう。

保証人がいれば無利子ですが、いない場合は年1.5%の利息がかかります。

一時生活再建費

一時生活再建費は、生活を再建するために一時的に必要な支出で、なおかつ生活費で支払えない費用がある場合にお金を借りる制度です。

具体的には下記のような費用が当てはまります。

- 就職や転職するために必要な資格等を習得するための費用

- 公共料金等を滞納している場合の立て替え費用

- 債務整理(※)をするための費用

※債務整理:債務(借金など)の減額や免除、返済期間の延長などを法的に解決することをいい、任意整理・個人再生・自己破産などがあります。

借り入れ金額は60万円以内で、保証人が立てられれば無利息で借り入れ可能。保証人なしの場合は年1.5%の利息がかかります。

福祉費

福祉費は下記のような幅広い資金に充てることが可能です。

| 目的 | 限度額 |

|---|---|

| 自分で生業を営むための費用 | 460万円 |

| 技能習得費用やその間の生活費 | 130万円~580万円(習得期間による) |

| 負傷・病気の療養費用やその間の生活費 | 170万円~230万円 |

| 住宅の増改築や補修などの費用 | 250万円 |

| 福祉用具などの購入費用 | 170万円 |

| 障害者用自動車の購入費用 | 250万円 |

| 介護・障害者サービスを受けるための費用 | 170万円~230万円 |

| 災害による臨時費用 | 150万円 |

| 冠婚葬祭費用 | 50万円 |

福祉費は、就職のために必要な技能習得にかかる費用やその間にかかる生活費の補填、病気やケガで療養する際の費用やその間の生活費の補填などのほかにも、福祉用具や障害者用自動車の購入費用などに使えます。

災害によって臨時的な費用が必要なときや冠婚葬祭費用が足りないときなどにも借り入れ可能なので使途が多いといえます。

教育支援費

教育支援費は、低所得世帯(市町村民税非課税程度)の子どもが高校や大学などに通うために必要なお金を借りられるもので、融資限度額は通学先により下記のように決められています。

| 通学先 | 限度額(月額) |

|---|---|

| 高校 | 3万5,000円 |

| 高専 | 6万円 |

| 短大 | 6万円 |

| 大学 | 6万5,000円 |

これらの金額で足りない場合で特に必要と認められる場合は、上限額の1.5倍まで借り入れ可能です。

ただし、融資対象となるのは未払いの修学期間のみなので、さかのぼって借り入れできません。

教育支援費は無利子での借り入れが可能で保証人も不要ですが、世帯内で連帯借受人を立てる必要があります。

就学支度費

就学支度費では、低所得者世帯の子どもが高校や大学などへ入学する際に必要な費用を借りられます。

具体的には、入学金の支払いや、制服や教科書などの購入費用などが該当します。ただし、融資対象となるのは未払いの場合のみとなります。

融資限度額は50万円を上限に必要な金額の融資を受けられ、無利子での借り入れが可能。

保証人も不要ですが、教育支援費と同様に世帯内で連帯借受人を立てる必要があります。

母子家庭の生活費は母子父子寡婦福祉資金貸付金で借りる

母子父子寡婦福祉資金貸付金とは、20歳未満の子どもがいる母子家庭や父子家庭といったひとり親世帯などがお金を借りる制度です。

借り入れの項目は全部で12種類ありますので、融資内容と限度額を下表にまとめてみました。

| 資金の種類 | 対象者 | 融資内容 | 限度額 |

|---|---|---|---|

| 生活資金 | 母子家庭の母、父子家庭の父 | 下記期間の生活費補填 ・ひとり親世帯となって7年未満 ・失業中 ・知識技能習得中の期間 ・医療・介護を受けている期間 | ・一般:10万5,000円/月 ・技能:14万1,000円/月 |

| 修学資金 | ひとり親世帯の子ども | 高校や大学などに就学させるための授業料・書籍代・交通費など | ・高校:5万2,500円/月 ・高等専門学校:52,500円/月(1~3年)、11万5,000円(4~5年) ・短大:13万1,000円/月 ・大学:14万6,000円/月 ・大学院(修士):13万2,000円/月 ・大学院(博士):183,000円/月 |

| 修業資金 | ひとり親世帯の子ども | 開業または就職するために必要な知識技能を習得するための資金 | ・一般:6万8,000円/月 ・特別:46万円 |

| 就学支度資金 | ひとり親世帯の子ども | 就学・修業に必要な被服・書籍等の購入資金 | ・小学校:6万4,300円 ・中学校:8万1,000円 ・公立高校:16万円 ・私立高校:42万円 ・国公立大学等:42万円 ・私立大学等:59万円 |

| 就職支度資金 | ひとり親世帯の子ども | 就職に必要な被服や通勤用自動車などを購入する資金 | ・一般:10万円 ・特別:33万円(通勤用自動車を購入する場合) |

| 技能習得資金 | 母子家庭の母、父子家庭の父 | 開業または就職するために必要な知識技能を習得するための資金(ホームヘルパーやパソコンスキルなど) | ・一般: 6万8,000円/月 ・特別: 81万6,000円(一括) ・運転免許資格:46万円 |

| 医療介護資金 | ひとり親世帯の親と子ども(介護の場合、子どもは対象外) | 医療または介護を受けるための資金(医療などを受ける期間が1年以内の場合のみ) | 【医療】 ・一般:34万円 ・特別:48万円 【介護】 ・50万円 |

| 結婚資金 | 母子家庭の母、父子家庭の父 | ひとり親世帯の20歳以上の子どもが婚姻する際に必要な資金 | 30万円 |

| 住宅資金 | 母子家庭の母、父子家庭の父 | 住宅の建設・購入・補修・改築などに必要な資金 | ・150万円 ・特別:200万円 |

| 転宅資金 | 母子家庭の母、父子家庭の父 | 住宅を移転する際の住宅の貸借にかかる費用 | 26万円 |

| 事業開始資金 | 母子家庭の母、父子家庭の父 | 事業を開始するために必要な設備・機械などの購入資金 | 314万円 |

| 事業継続資金 | 母子家庭の母、父子家庭の父 | 現在営業中の事業を継続するために必要な運転資金(商品や材料などの購入費用) | 157万円 |

母子父子寡婦福祉資金貸付金制度は、生活に困窮したひとり親への制度ということもあり、利息は年1.0%と低金利であるうえ、保証人をつけられれば無利子での借り入れが可能です。

子どもの教育に関する融資項目が多いことが特徴で、具体的には修学資金、修業資金、就学支度資金が該当します。

これらは、保証人の有無にかかわらず無利子で借り入れ可能です。

借り入れは親または子どもいずれも可能ですが、親が借り入れする場合は子どもが連帯借受人に、子どもが借り入れする場合は親が連帯借受人になります。

調査資料によると、約75.9%が子どもの修学に関連する「修学資金」として利用されていることから、学費を必要としている家庭は積極的に利用しましょう。

※データ引用元:広島市母子及び父子並びに寡婦福祉資金貸付

子どもが就職する際の就職支度金として通勤用自動車を購入する費用を借りられたり、親が就職に必要な運転免許証取得のための費用を借りられたりと、就職や開業の際に役立つ資金もあります。

教育一般貸付(国の教育ローン)は最大450万円まで借りられる

| 限度額 | 350万円(要件を満たした場合450万円) |

|---|---|

| 金利 | 年1.8%(ひとり親世帯、世帯年収200万円以下などの場合は年1.4%) |

| 利用対象者 | 年収要件を満たした保護者 |

| 受け取り方法 | 1年分一括 |

教育一般貸付(国の教育ローン)は、家計における教育費の負担を軽減し、子どもの大学進学や在学中の費用をサポートする制度です。

原則として融資限度額は350万円までですが、下記の要件に該当する場合は最大450万円まで借り入れできます。

- ひとり暮らしなど自宅外通学

- 就業年数が5年以上の大学

- 大学院に在籍

- 海外留学費用(3か月以上・海外の教育施設への留学の場合)

借り入れは子ども単位で申し込めるので、子どもが2人いる場合はそれぞれ最大450万円まで借り入れ可能です。

審査にかかる日数は申し込み後10日前後です。審査結果が出てからお金が振り込まれるまでに10日程度かかります。

入学シーズンの1月~3月は申し込みが多くなり審査に時間がかかるため、お金を借りたい時期の2~3か月前に申し込みましょう。

教育一般貸付でお金を借りられるのは、子どもの人数に応じて決められている一定の年収以下の保護者で、世帯年収が200万円以下の場合などは金利優遇制度も設けられています。

詳しい年収制限は下記のとおり。

| 子どもの人数 | 世帯年収(所得) |

|---|---|

| 1人 | 790万円(600万円) |

| 2人 | 890万円(690万円) |

| 3人 | 990万円(790万円) |

教育一般貸付の対象となる学校は、高校や高専、大学、大学院、専修学校、海外の高校・短大・大学などですが、対象とならない学校もあります。

借入金の使い道は、下記のように子どもの教育にかかわる幅広い費用に対応しています。

- 入学金や授業料などの納付金

- 受験費用(受験料や交通費・宿泊費なども含む)

- 在学中の住居費用(アパートの家賃など)

- 教科書代、パソコン購入費用、交通費、修学旅行費用など

なお、義務教育期間中の学費は対象外です。

学費を借りる制度として日本学生支援機構の奨学金もありますが、教育一般貸付と併用可能なので、両方を合わせると十分な学費を借りられるでしょう。

不明な点は教育ローンコールセンターに問い合わせてみましょう。

TEL:0570-008656

受付時間:9:00~19:00

(土日祝日、12/31~1/3は休み)

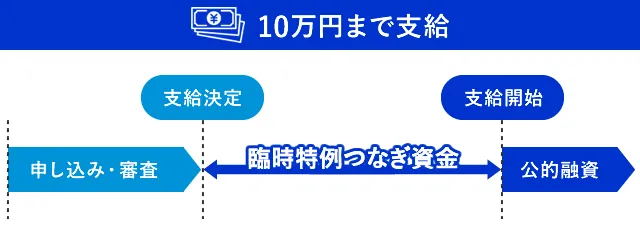

公的融資が間に合わないときは臨時特例つなぎ資金貸付制度で借りる

| 限度額 | 10万円 |

| 金利 | 無利子 |

| 申し込める人 | 下記のすべてを満たしており生活に困っている人 ・住居がない ・離職している ・公的融資に申請し受理されている ・本人名義の口座を持っている |

公的制度でお金を借りる場合、すぐにお金を借りられるわけではないため、融資が実行されるまでの生活費が足りないことがあります。

住む家がなくネットカフェやカプセルホテル暮らしをしている人や、無職でお金を借りたい人にとっては深刻な問題です。

そのような人は、臨時特例つなぎ資金貸付制度を利用すると、公的融資を受けるまでの生活費を借りられます。

最高で10万円借りることができますが、申し込みを済ませた公的融資からお金を借りられるまでの生活費なので、計画的に利用すれば十分といえます。

ただし、臨時特例つなぎ資金貸付制度も公的融資制度のひとつであるため、カードローンのように即日や翌日融資可能というわけにはいかず、やはり入金されるまでに1週間程度はかかると考えておきましょう。

生活に困っていることの具体的な要件は自治体により決められているため、詳しくは臨時特例つなぎ資金貸付制度の申し込み先である社会福祉協議会に問い合わせてください。

ハローワークの求職者支援資金融資で職業訓練中の生活費を補う

| 限度額 | 月額5万円または10万円✕受講予定訓練月数 |

| 金利 | 年3.0% |

| 申し込める人 | 下記のいずれの条件も満たしている人 ・職業訓練受講給付金の支給が決定している ・求職者支援資金融資要件確認書の交付を受けている |

※月額は配偶者の有無などによって上限額が異なる

求職者支援資金融資は、職業訓練受講給付金が支給されることが決定しており、なおかつハローワークから求職者支援資金融資要件確認書の交付を受けている人がお金を借りる公的融資制度です。

職業訓練受講給付金とは、失業保険を受給できない求職者が介護士や保育士、パソコンスキルなどの公的職業訓練を受講している間に月額10万円を受給できる制度のことをいいます。

この職業訓練受講給付金を受給しても訓練期間中の生活費が足りない場合にお金を借りられるのが求職者支援資金融資です。

求職者支援資金融資の貸付上限額は、下記の計算式で算出された金額です。

月額5万円または10万円×受講予定訓練月数(最大12か月)

同一生計の配偶者や子どもなどがいる場合は10万円が、単身者などは5万円が上限となっています。

1回の申し込みで借りられるのは最大12か月までですが、訓練期間中さらに借りたい場合は再度申し込むことが可能です。

求職者支援資金融資の振込対応金融機関は労働金庫(ろうきん)のみとなっているため、ろうきんの口座がない場合は申請の際に口座開設も行います。

融資は一括で振り込みとなるため、計画的に使うようにしましょう。不明な点は、申込先であるハローワークで相談してください。

看護師等修学資金は指定の医療機関で3年から5年働けば返済免除になる

看護師等修学資金は、将来看護師等を目指している人が養成機関(看護学校など)の修学費を借りられる制度です。

融資制度ではありますが、指定の医療機関で一定期間働くと返済免除になる条件もあります。

看護師等修学資金の免除条件は県より市町村のほうが緩い傾向なので、お住まいの自治体に問い合わせしてみましょう。

| 自治体 | 返済免除の条件 |

|---|---|

| 群馬県 | 県内の定められた返還免除対象施設において、継続して5年以上看護職員の業務に従事した |

| 石川県 | 養成施設を卒業した日後1年以内に看護師等の免許を取得 看護師等の免許取得後、直ちに県の指定する医療機関にて就業 貸与を受けた期間と同期間(義務年限)以上業務に従事 |

| 茨城県 | 看護職員不足地域にある医療機関等において、看護職員として従事し返還債務の猶予手続を行って、引き続きその従事期間が5年に達した |

| 沖縄県 | 所定の義務年限に達するまでの間、県内の免除対象施設で看護業務に従事 |

| 千葉県 | 免許取得後、「県内」又は「県が指定する地域」で、引き続き5年間、保健師等の業務に従事 |

| 相模原市 | 卒業後、直ちに市内の医療施設等で看護師等の業務に従事し、かつ、引き続き3年間業務に従事した |

| 鴨川市 | 養成施設を卒業後、貸し付けを受けた期間と同じ期間、市内の医療機関で看護師などの業務に従事 |

| 紋別市 | 看護師等養成施設(大学・専門学校など)卒業後、紋別市内の医療機関等で看護師・准看護師として3年間(貸付期間が3年を超える場合は、その期間)勤務 |

看護師等修学資金は経済的な事情で養成機関に修学することが難しい人に対して融資を行いつつ、地域の看護師不足を補うという双方の課題を補えるよう各都道府県で実施しています。

申し込み要件は都道府県ごとに異なるので、自分が該当する都道府県の要綱を確認してください。ここでは、東京都の看護師等修学資金を例にとって解説します。

看護師等修学資金に申し込めるのは、下記の要件を満たしている人です。

- 看護師及び准看護師、保健師、助産師の養成施設などに在学している

- 成績優秀で心身ともに健康である

- 経済的理由で修学が難しい

- 同種の修学資金を借りていない

- 卒業後に指定された施設などで引き続き5年以上看護業務に従事する意思がある

融資金額は、月額2万5,000円~10万円まで4段階にわかれており無利息で借り入れ可能です。ただし、連帯保証人2名を必要とする場合もあります。

免許取得後に返還していくことになっていますが、指定された施設で所定の年数働くと返済を免除される制度があります。実質無料で資格取得のための養成施設に通い、資格が取得できるということです。

申し込みは在学している養成機関を通して行うため、在学している施設の学生課などで相談してみましょう。

公的融資制度の申込先は市区町村の社会福祉協議会

緊急小口資金や母子父子寡婦福祉資金貸付などの公的融資制度は、市区町村の社会福祉協議会で申し込みます。

申し込みの流れは下記のとおり。

- 社会福祉協議会で相談のうえ申請する

- 市区町村社会福祉協議会と都道府県社会福祉協議会で審査する

- 貸付決定通知書または不承認通知書が送付される

- 貸付決定の場合、都道府県社会福祉協議会に借用書を提出する

- 貸付金が交付される

借入希望者の状況に応じ包括的な支援が必要と判断された場合は、生活困窮者自立支援制度の支援も受けることになります。

必要書類

公的融資制度の申し込みには下記の書類が必要です。

- 借入申込書

- 世帯全員の住民票

- 世帯の収入証明書類

- 連帯借り受け人設定の場合:連帯借り受け人の収入証明、住民票の写し

- 連帯保証人設定の場合:連帯保証人の収入証明、住民票の写し

- その他融資種類に応じた必要な書類

必要に応じた書類は下記を参考にして下さい。

- 出産・葬祭に必要な経費:母子健康手帳、分娩に必要な経費がわかる書類

- 住居の移転等に必要な経費:新物件の見積書、引越し業者の見積書

- 負傷又は疾病の療養に必要な経費:診断書兼医療費概算書

- 災害を受けたことにより臨時に必要となる経費:罹災(被災)証明書

これら以外にも必要な書類の提出を求められることがあるため、担当者の指示に従い準備しましょう。

保証人がいないと年1.5%の利息が発生する

公的融資に申し込む際には、原則として連帯保証人を立てる必要があります。

しかし、難しい場合は連帯保証人なしでの申し込みも可能です。連帯保証人を立てられれば無利子での借り入れが可能になりますが、立てられない場合は年1.5%の利息が発生します。

例外として、下記の融資については保証人の有無にかかわらず無利子で借り入れができます。

- 緊急小口資金

- 教育支援費

- 就学支援費

即日融資できない

公的融資制度は即日融資に対応していないので、すぐにお金が必要な場合には不向きな借り入れ方法です。

公的融資制度の中で最も早く借りられるのは緊急小口資金ですが、入金されるまでに最低1~2週間はかかります。

送金日は県社協受付日を含めて7営業日目

引用元:栃木県社会福祉協議会

ほかの融資においては1か月ほどかかることもあります。

台東区社会福祉協議会で申請を受付し、不備がない場合は2週間程度で指定いただいた借入申込者名義の金融機関口座に、本制度実施機関である東京都社会福祉協議会から振り込まれます。

引用元:台東区社会福祉協議会

このように、早く借りられる緊急小口資金でも1~2週間かかることから、即日でお金を借りたい人はカードローンの利用を検討すると良いでしょう。

カードローンは銀行や消費者金融で取り扱っていますが、即日融資に対応しているのは消費者金融です。

消費者金融は銀行と比較して金利が高く設定されていることが多いですが、大手では30日の無利息期間を設けているところもあり、うまく利用すれば利息の支払い負担を軽減できます。

政策金融公庫は自己資金なしでも起業のお金を借りられる

起業資金や創業資金を借りたい場合は、日本政策金融公庫の融資制度に申し込む方法があります。

幅広い層の起業者を支援する制度で、借りたお金は運転資金や運転資金に使えます。

| 制度 | 対象者 | 限度額 |

|---|---|---|

| 新規開業資金 | 起業する人、起業後おおむね7年以内 | 7,200万円(運転資金は4,800万円) |

| 新創業融資制度 | 次のすべての要件に該当する人 ・起業する人、起業後税務申告を2期終えていない ・起業する人、起業後税務申告を1期終えていない人は、創業時点で創業資金総額の10%以上の自己資金がある | 3,000万円(運転資金は1,500万円) |

| 一般貸付 | ほとんどの業種の中小企業 | ・運転資金、設備資金:4,800万円 ・特定設備資金:7,200万円 |

新規開業資金は起業の準備に必要なお金を借りることができる

| 申し込める人 | 起業する人、起業後おおむね7年以内 |

|---|---|

| 資金使途 | 起業または起業後に必要な設備資金や運転資金 |

| 限度額 | 7,200万円(運転資金は4,800万円) |

| 金利 | 基準利率(担保なし:2.01~2.80%、担保あり:1.06~2.45%) 女性や35歳未満または55歳以上の人、Uターンなど所定の要件に該当する場合は特別利率が適用される |

| 担保・保証人 | 要相談 |

日本政策金融公庫の新規開業資金は、新たに事業を始める人や事業開始後7年以内の人が借りられる制度です。

女性や若い世代、シニア世代など幅広い人の起業を支援しています。

ただし、対象となる起業職種は、生活衛生関係(飲食業や美容室、クリーニング店など「生活衛生関係営業の運営の適正化及び振興に関する法律」で規定されている18業種)の一部業種を除きます。

生活衛生関係の事業を始める場合は、生活衛生新企業育成資金に申し込みましょう。借りたお金は、起業時や起業後に必要となる設備等の準備費用、運転資金などに使えます。

融資限度額は最高7,200万円まででそのうち運転資金は4,800万円までですが、実際の限度額は担保や保証人の有無などを審査して決定します。

金利は原則として基準利率が適用されますが、使い道や返済期間、担保の有無などにより異なります。

ただし、下記の条件に該当する人は特別利率が適用されます。

- 女性、35歳未満または55歳以上の人

- Uターンし起業する人

- 地域おこし協力隊の活動期間終了後、その地域で起業する人

- 特定外国人起業家

- 技術やノウハウ等に新規性があると判断された人

- 起業支援金や移住支援金の交付を受けて起業する人

- 地域創業促進支援事業等の認定創業スクールの支援を受け起業する人

- 認定特定創業支援等事業を受けて起業する人

- 認定経営革新等支援機関による指導・助言を受けて起業する人

- 投資事業有限責任組合から出資を受け起業する人

他の融資と組み合わせて借り入れできる新創業融資制度

| 申し込める人 | 次のすべての要件に該当する人 ・起業する人、起業後税務申告を2期終えていない人 ・起業する人や起業後税務申告を1期終えていない人は、創業時点で創業資金総額の10%以上の自己資金があること(ただし現在勤務している企業と同業種の事業を始める場合など一定の要件に該当する場合はこの要件を満たすものとする) |

|---|---|

| 資金使途 | 起業または起業後に必要な設備資金や運転資金 |

| 限度額 | 3,000万円(運転資金は1,500万円) |

| 金利 | 基準金利(2.31~3.10%) 資金使途・融資期間などにより異なる |

| 担保・保証人 | 原則不要 |

新創業融資制度は、起業する人や起業後税務申告を2期終えていない人を対象に、無担保・無保証人で融資する事業です。

自己資金の要件も決められており、創業資金総額の10%以上を自己資金で準備できることも求められています。

新創業融資制度はそれ単独でお金は借りられず、ほかの融資制度と組み合わせる必要があります。

たとえば、「新規開業資金+新創業融資制度」や「女性、若者/シニア起業家支援資金+新創業融資制度」といったような組み合わせがあります。

起業したばかりの時期は事業実績が乏しいため、金融機関から融資を受ける場合は担保や保証人を求められることがほとんどです。

しかし、新創業融資制度は創業者支援を目的としているため担保や保証人が原則不要。代表者が連帯保証人になると金利が0.10%低くなる優遇措置もあります。

低金利の一般貸付は返済期間が短い

| 申し込める人 | ほとんどの業種の中小企業(金融業・娯楽業の一部・風俗業などを除く) |

|---|---|

| 資金使途と限度額 | 運転資金、設備資金:4,800万円 特定設備資金:7,200万円 |

| 返済期間 | 運転資金:5年以内 設備資金:10年以内 特定設備資金:20年以内 |

| 金利 | 基準利率 (担保なし:2.01~2.80%、担保あり:1.06~2.45%) |

政策金融公庫の一般貸付は、低金利で返済期間が短いため利息を少なく抑えられます。

ただし、毎月の返済額は大きくなるので短期間で資金を回収できる設備投資に使うのが最適といえるでしょう。

日本政策金融公庫は信用情報機関の会員です。そのため個人事業主で延滞の履歴があると審査に通るのが難しくなることも。

どうしても資金が必要な人は、ビジネスローンやカードローンも検討してみましょう。

どこからも借りられないなら国や市役所の生活支援をうける

公的融資制度に申し込むと、申し込み条件に該当しているかなどを細かく調査するため、審査に通らなければお金を借りられません。

その場合は、国や市役所などで行っている生活支援、生活保護を受給するという方法があります。

賃貸物件の家賃が支払えないなどの理由から住むところがない場合は、住宅確保給付金を申し込むことも可能です。

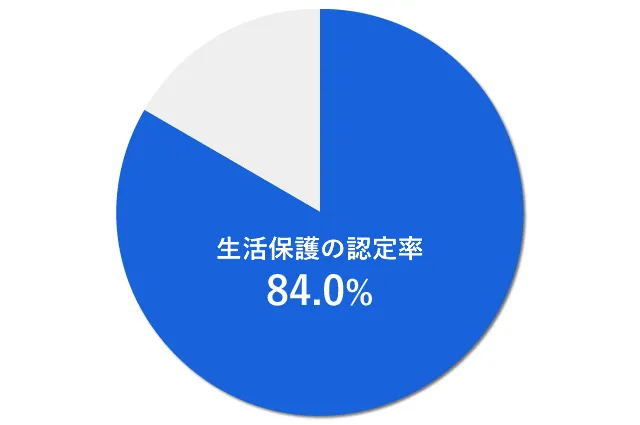

生活保護は申請件数の8割以上が承認される

厚生労働省の生活保護の被保護者調査によると、生活保護を必要と認定され保護を開始した世帯数は、申請数に対して84.0%です。

| 申請件数 | 22,016件 |

|---|---|

| 保護開始世帯数 | 18,489世帯 |

生活保護は、生活保護法に定められている、国民はみな健康で文化的な生活を送る権利があるということを保障するもので、生活扶助(生活費)や住宅扶助(家賃など)、教育扶助(学費など)8つの扶助項目があります。

ただし、受給するには所定の要件を満たしていることが求められます。

生活保護を受けられる4つの条件

生活保護を受給するには主に次の4つの条件を満たしている必要があります。

- 世帯収入が最低生活費(※)に満たない

- 親族などからの援助を受けられない

- ケガや病気などにより働けない

- 土地や預貯金などの資産がない

※最低生活費:居住している地域や世帯人数などによって厚生労働省が定めた金額。

世帯全体の収入が最低生活費未満であり、親や親戚などの身内から援助が受けられないことが条件です。

身内からの援助については、審査において3親等以内の直系血族に対し書面で扶養の可否について調査が行われます。

何らかの資産を持っている場合、まずはそれを現金化し生活費に充てるよう求められます。現金化してもなお生活費が足りない場合、生活保護を受給できる可能性が出てきます。

持ち家や車、パソコンなどは自治体の判断により対応が異なります。預貯金は生活保護受給額の半額までであれば保有を認められることがあります。

こういった状況にあり、なおかつケガや病気で働けない人、または働いていても収入が最低生活費以下の人が申し込み対象者となります。

申し込み方法

生活保護を受給したい場合は、居住地を管轄している福祉事務所で相談します。住所がない人でも相談に訪れた福祉事務所を現在地として申し込むことが可能です。

窓口で生活保護の申請希望の旨を伝えると、担当者から現在の家計や資産状況、就労状況などについての質問を受けます。

調査の結果、生活保護の受給が必要と認められると申込書が渡されるので、必要事項を記入のうえ提出します。

申請後、1週間程度でケースワーカーによる家庭訪問があり、それと同時進行で身内への扶養調査や金融機関への調査が行われます。

それらの調査結果をもとに、原則として申請してから14日以内に受給の可否が決定します。ただし、特別な理由がある場合は30日程かかることもあります。

無職でホームレスになりそうなら住居確保給付金を申し込もう

住居確保給付金とは、離職などにより住居を失った人、または失いそうな人が、就職活動をすることなどを条件として一定期間家賃相当額を受給できる制度です。

申し込み対象者は、下記の要件に該当する人です。

- 離職などをして2年以内か、自分の責任によらず給与が離職並みに減少している

- 直近月の世帯収入や世帯預貯金合計額が所定の金額未満である

- ハローワークに求職の申し込みをしている

受給金額は自治体によって異なるため一概にはいえませんが、たとえば東京都渋谷区の場合、単身世帯の上限額が5万3,700円、2人世帯で6万4,000円、3~5人世帯で6万9,800円となっています。

(データ参照:渋谷区公式サイト)

給付金は自治体から直接住宅の貸主などに振り込まれます。

受給期間は原則として3か月ですが、一定の要件を満たす場合は3か月の延長を2回繰り返せるので、最大9か月間受給が可能です。

住居確保給付金の申請・相談先は居住地の自立相談支援機関です。自立相談支援機関とは、住宅・仕事・生活などの相談窓口で、厚生労働省の生活支援特設ホームページで該当する場所を検索できます。