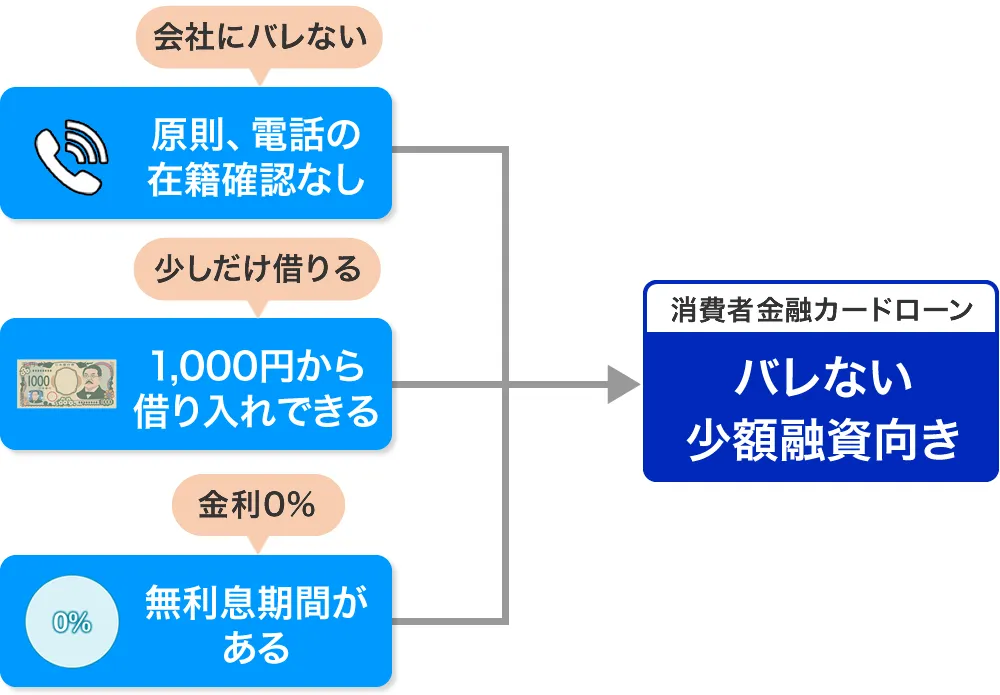

在籍確認なしでキャッシングできるのは、勤務先の調査を申込書類や信用情報でおこなうことで電話連絡なしを実現しているカードローンです。

中でも大手消費者金融は、全社が原則電話の在籍確認なしで即日の少額融資に対応しています。

銀行カードローンで電話連絡なしを希望するなら、Web完結で申し込めるセブン銀行カードローンがおすすめです。

電話連絡なし以外のカードローンを選んでも、在籍確認が勤務先にバレることはありません。

なぜなら、カードローン会社は申込者のプライバシーに配慮し、ローン審査だとわからないように電話をかけるからです。

どうしても在籍確認が心配な人は、勤務先に電話連絡が必要なときは事前に意思確認してくれるカードローンを選びましょう。

在籍確認なしでキャッシングの一覧!電話連絡なしが可能なカードローン

電話の在籍確認なしでキャッシングできるのは、消費者金融カードローン、銀行カードローン、クレジットカードの3種類ですが、中でも消費者金融カードローンはWeb完結で即日融資も可能なので借り入れしたい人に最適です。

原則、電話の在籍確認なしカードローンの一覧は以下のとおり。

| カードローン | 電話連絡なし | 審査時間 | 即日融資 | Web完結 |

|---|---|---|---|---|

| アコム | 原則在籍確認なし ※2 | 最短20分 ※1 | ◯ | ◯ |

| プロミス | ◯ | 最短3分 | ◯ | ◯ |

| アイフル | ◯ | 最短18分※ | ◯ | ◯ |

| レイク | ◯ | Webで最短25分 | ◯ | ◯ |

| SMBCモビット | ◯ | 最短30分 | ◯ | ◯ |

| バンクイック | △ | 最短即日 | ✕ | お申し込みまで |

| セブン銀行カードローン | △ | 最短翌日 | ✕ | ◯ |

| みんなの銀行Loan | ◯ | 数日 | ✕ | ◯ |

| もみじ銀行カードローン | ◯ | 4~5日程度 | ✕ | △ |

| 佐賀銀行カードローン | ◯ | カード送付まで1週間~10日 | ✕ | ◯ |

| 横浜銀行カードローン | △ | 最短即日 | △ | ◯ |

| 池田泉州銀行カードローン | △ | 最短3営業日 | ✕ | ◯ |

| 山梨中央銀行カードローン | △ | 4営業日以内 | ✕ | ◯ |

| 八十二銀行 | ◯ | 最短3日~1週間 | ✕ | △ |

| 四国銀行カードローン | △ | 1~2週間 | ✕ | ◯ |

| 山口銀行カードローン | ◯ | 原則当日 | ✕ | ◯ |

| 宮崎銀行カードローン | ◯ | 最短翌営業日 | ✕ | ◯ |

| アムザ | ◯ | 最短30分 | ◯ | ◯ |

| アロー | ◯ | 最短45分 | ◯ | ◯ |

| ニチデン | ◯ | 最短10分 | ◯ | △ |

| いつも | ◯ | 最短30分 | ◯ | △ |

| デイリーキャッシング | △ | 最短30分 | ◯ | ◯ |

| セントラル | △ | 最短即日 | ◯ | ◯ |

| プロミスレディース | ◯ | 最短3分 | ◯ | ◯ |

| SuLaLi | ◯ | 最短20分 | ◯ | ◯ |

| アストレディースローン | ◯ | 最短30分 | ◯ | ✕ |

| ベルーナノーティス | △ | 最短20分 | ◯ | ◯ |

| プロミスVisaカード | ◯ | 最短20分 | ◯ | ◯ |

| ACマスターカード | ◯ | 最短20分 | ◯ | ◯ |

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 原則、電話での確認はせずに書面やご申告内容での確認を実施。

【アイフル】お申込み時間や審査状況によりご希望にそえない場合があります。

【プロミス】お申込み時間や審査によりご希望に添えない場合がございます。

【SMBCモビット】申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

【レイク】21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。審査結果によってはWebでのご契約手続きが行えない場合があります。一部金融機関および、メンテナンス時間等を除きます。

プライバシー保護の観点から、電話連絡での在籍確認を省略できるカードローンが増えています。

在籍確認なしのキャッシングに対応していないカードローンでどうしても電話連絡を避けたい人は、一度相談してみることをおすすめします。

在籍確認なしでキャッシングできる消費者金融は少額融資におすすめ

大手消費者金融は原則として電話の在籍確認を廃止しており、郵送物なしでの契約も選べることから誰にもバレずにお金を借りることができます。

銀行カードローンと違い、今すぐ少しだけ借りたい人向けの少額融資を特徴としているため、最低1,000円から借り入れが可能。

金利0%の無利息期間があるので返済の負担も抑えやすく、短期間のうちにこっそりお金を借りて返済を済ませたい人に最適です。

| 消費者金融 | アコム | プロミス | アイフル | SMBCモビット | レイク |

| 金利 | 3.0%~18.0% | 4.5%~17.8% | 3.0%~18.0% | 3.0%~18.0% | 4.5%〜18.0% |

| 審査時間 | 最短20分 ※1 | 最短3分※ | 最短18分※ | 10秒簡易審査 | 最短15秒で審査結果表示 |

| 無利息期間 | 最大30日 | 最大30日 | 最大30日 | なし | 最大60日間または5万円まで180日間 |

| 在籍確認 | 原則在籍確認なし※2 | 原則電話連絡なし | 原則電話連絡なし | 原則電話連絡なし | 原則電話連絡なし |

| 来店不要 | ◯ | ◯ | ◯ | ◯ | ◯ |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

※1 お申込時間や審査によりご希望に添えない場合がございます。※2 原則、電話での確認はせずに書面やご申告内容での確認を実施。【プロミス】お申込み時間や審査によりご希望に添えない場合がございます。【レイク】21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。【アイフル】※お申込み時間や審査状況によりご希望にそえない場合があります。

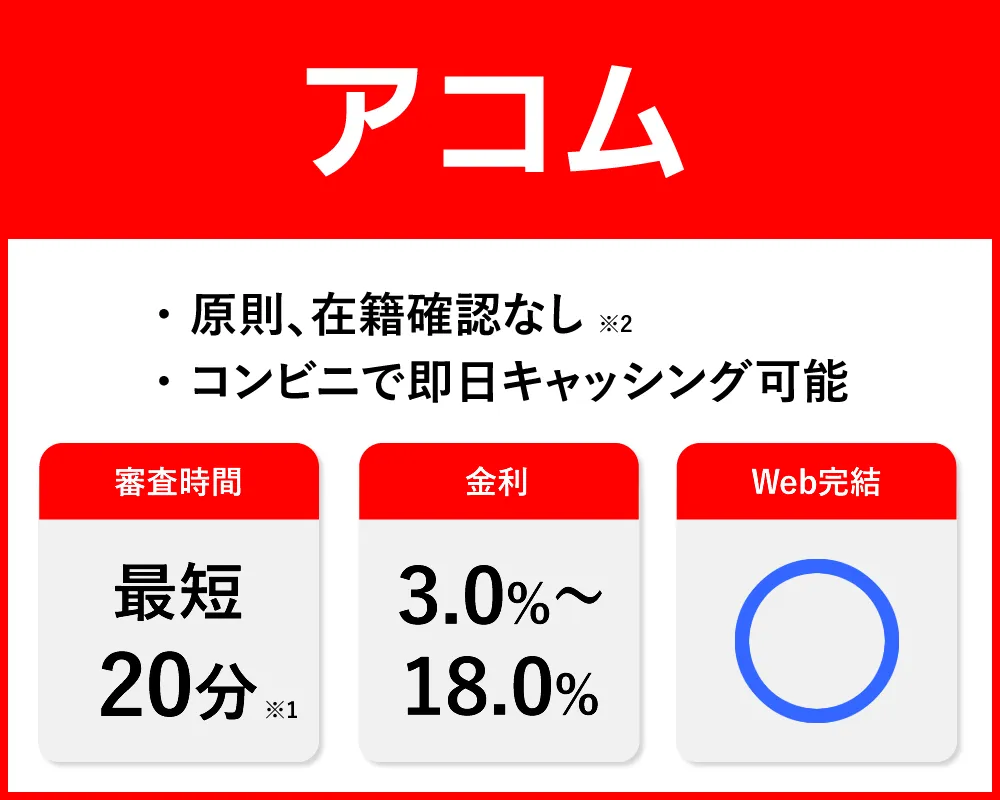

アコムは電話連絡が必要でも事前確認があるから柔軟に対処できる

| 電話連絡 | 原則在籍確認なし ※2 |

| 郵送物 | 原則郵送なし |

| Web完結 | ◯ |

| 即日融資 | ◯ |

| 審査時間 | 最短20分 ※1 |

| 金利 | 3.0%~18.0% |

| 申込方法 | Web・電話・自動契約機(むじんくん)・郵送 |

>> アコム公式サイトを見てみる

借り入れ方法

| 振り込み | 24時間最短10秒で振込 ※3 |

| ATM | アコムATM・コンビニや銀行の提携ATM(手数料110円~) |

| スマホATM | セブン銀行ATM(手数料110円~) |

| 土日の借入 | 可能 |

| 深夜の借入 | スマホATMは24時間対応 |

| 借入単位 | 1,000円 |

返済方法・返済日

| 返済方法 | Web・自動引落・振り込み・スマホATM・アコムATM・提携ATM |

| 深夜の返済 | スマホATMは24時間対応 |

| 返済日 | 毎月指定日または35日ごと |

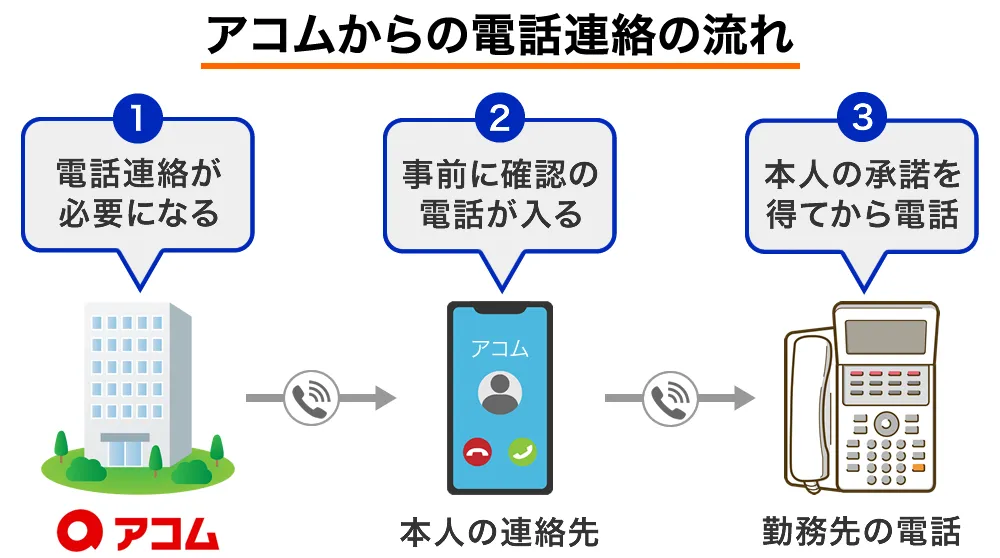

アコムは原則在籍確認なしでキャッシングできますが、もし電話連絡が必要なときでも申込者の同意を得なければ勤務先に電話をかけることはありません。※2

※原則、電話での在籍確認はせずに書面やご申告内容での確認を実施します。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

引用元:勤務先に在籍確認の電話がかかってきますか?

職場へ在籍確認がおこなわれる際は事前にアコムの担当者と話す機会があるので、確認事項があればその時に解決しましょう。

また、アコムはカードの受け取りも必須ではないため、申込画面でカードレス契約を選択すれば原則郵送物なしのWeb完結で借り入れできます。

アコムの審査時間は最短20分です。審査の後すぐに借り入れしたい場合は以下の方法がおすすめです。※1

- アプリを使ってコンビニATMでキャッシングする

- アプリで振込融資を申し込む

- 会員サイトで振込融資を申し込む

アコムのお金を借りるアプリ「myac」が対応しているセブン銀行ATMなら原則24時間キャッシングが可能。

振込融資でも24時間最短10秒で借入金が振り込まれます。※3

>> アコム公式サイトを見てみる

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 原則、電話での確認はせずに書面やご申告内容での確認を実施。

※3 金融機関により異なります。

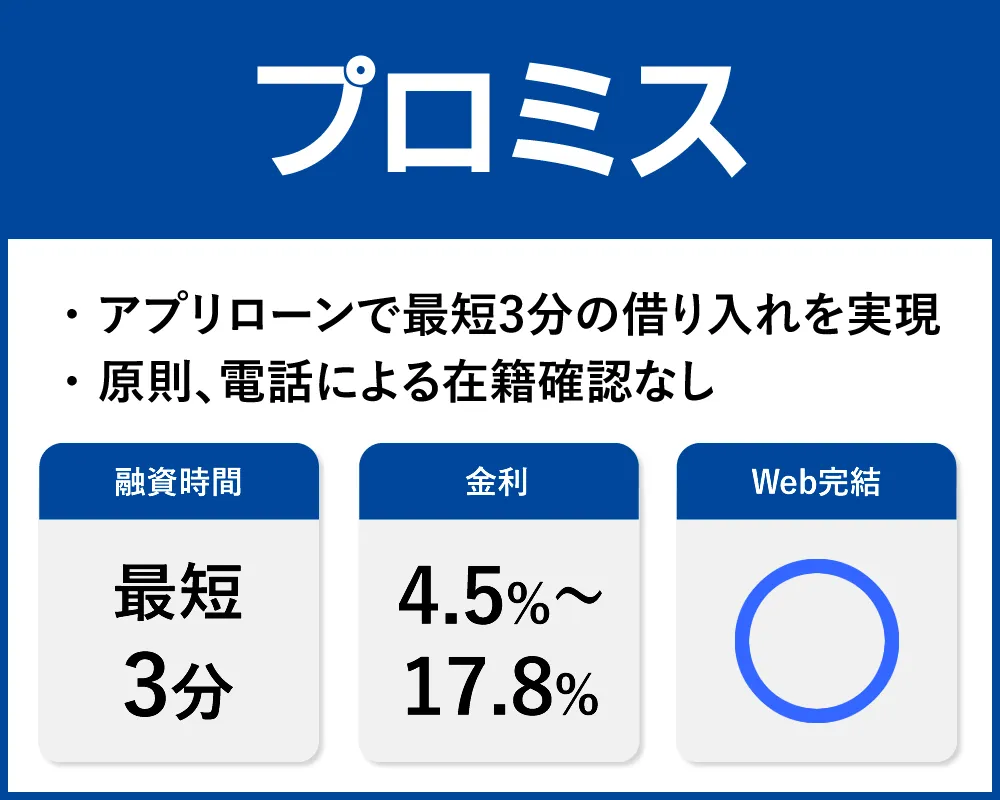

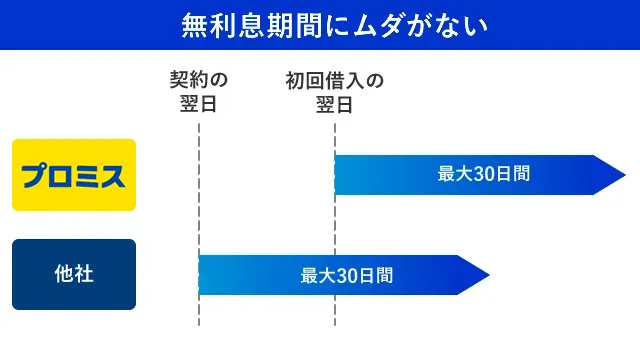

プロミスは電話の在籍確認を省略し最短3分で借り入れ可能

| 電話連絡 | 原則、在籍確認の電話なし |

| 郵送物 | 郵送なし |

| Web完結 | ◯ |

| 即日融資 | ◯ |

| 審査時間 | 最短3分※ |

| 金利 | 4.5%~17.8% |

| Web・電話・無人店舗 |

※お申込時間や審査によりご希望に添えない場合がございます。

>> プロミス公式サイトを見てみる

借り入れ方法

| 振り込み | 最短10秒で着金 |

| ATM | プロミスATM・コンビニや銀行の提携ATM(手数料110円~) 三井住友銀行ATMは手数料 |

| スマホATM | セブン銀行ATM・ローソン銀行ATM(手数料110円~) |

| 土日の借入 | 可能 |

| 深夜の借入 | スマホATMは24時間対応 |

| 借入単位 | 1,000円 |

返済方法・返済日

| 返済方法 | Web・自動引落・振り込み・スマホATM・プロミスATM・提携ATM |

| 深夜の返済 | スマホATMは24時間対応 |

| 返済日 | 5日・15日・25日・末日から選択 |

プロミスに申し込みした人の98%は、電話の在籍確認なしでキャッシングできています。

職場への電話連絡をできるだけ高確率で回避したいならプロミスを選びましょう。

プロミスでは、実際に98%のお客さまには電話での在籍確認を実施しておりません。

引用元:プロミスよくある質問

プロミスは在籍確認の時間を削減していることから最短3分での融資も可能です。

※お申込時間や審査によりご希望に添えない場合がございます。

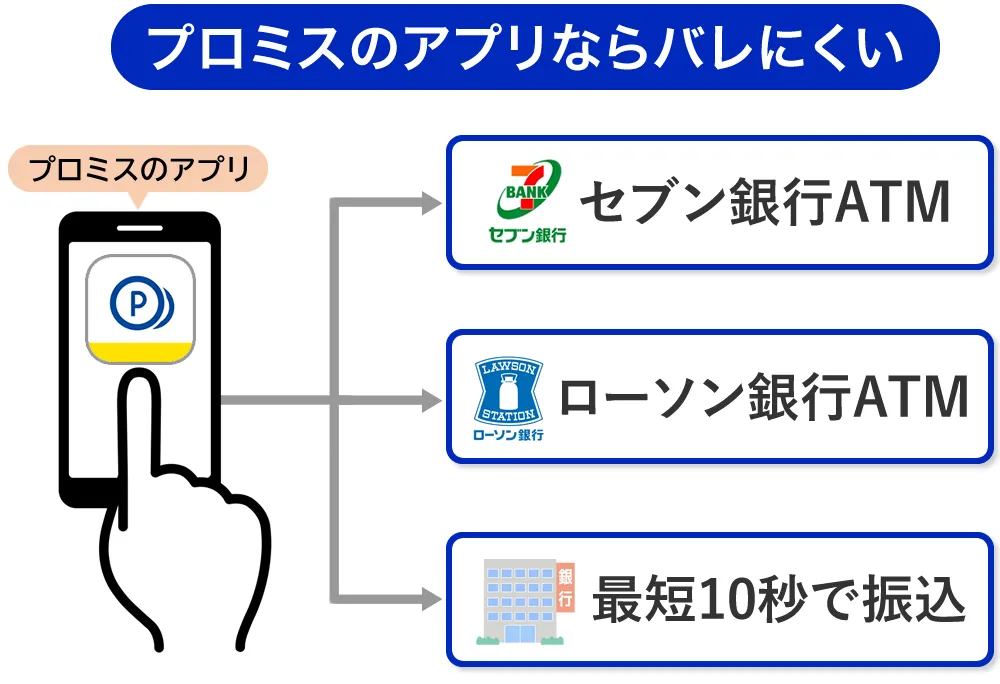

プロミスのアプリを使うと、セブン銀行とローソン銀行のATMから土日や深夜を問わずキャッシングできます。

振り込み融資もアプリから手続きすれば最短10秒で送金完了です。

アプリをダウンロードすればカードレス契約できるため郵送物はありません。

>> プロミス公式サイトを見てみる

レイクは在籍確認が実施される場合でもバレにくい仕組みがある

| 電話連絡 | 原則、自宅や勤務先への電話なし |

| 郵送物 | 郵送なし |

| Web完結 | ◯ |

| 即日融資 | ◯ |

| 審査時間 | 最短15秒で審査結果表示 |

| 金利 | 4.5%〜18.0% |

| 申込方法 | Web・電話・自動契約機 |

>> レイク公式サイトを見る

借り入れ方法

| 振り込み | 当日中 |

| ATM | コンビニや銀行の提携ATM(手数料110円~) |

| スマホATM | セブン銀行ATM(手数料110円~) |

| 土日の借入 | 可能 |

| 深夜の借入 | スマホATMは24時間対応 |

| 借入単位 | 1,000円 |

返済方法・返済日

| 返済方法 | Web・自動引落・振り込み・スマホATM・提携ATM |

| 深夜の返済 | スマホATMは24時間対応 |

| 返済日 | 自分で指定できる |

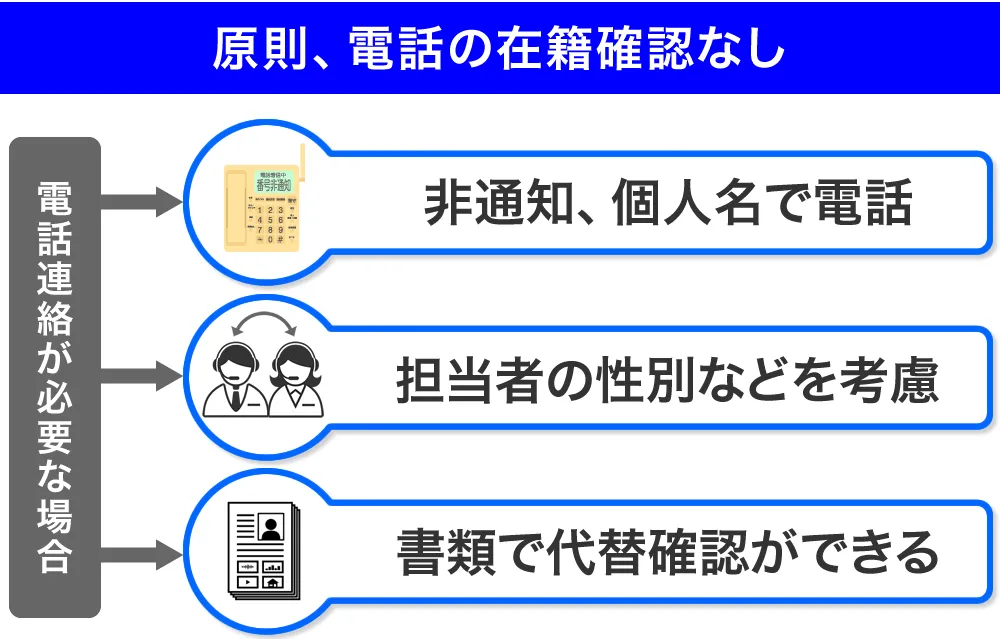

レイクは原則として勤務先への電話連絡をおこないませんが、審査結果により電話連絡が必要な場合は以下の内容でプライバシーに配慮してくれます。

- 「レイク」や「新生フィナンシャル」という名称は出さない

- 非通知もしくは発信専用の番号から担当者の個人名で電話する

- 電話担当者の性別を希望できる

- 書類での在籍確認を要望できる

郵送物なしで契約するには、スマートフォンで運転免許証を撮影する「スマート本人確認」または銀行口座を登録することで本人確認を済ませてください。

郵送物なしでカードを受け取らなくても、レイクアプリを使えばセブン銀行のスマホATMと銀行振込による即日借り入れも可能です。

レイクはSBI新生銀行グループの新生フィナンシャル株式会社が提供するカードローンです。Webで申し込むと最短15秒で審査結果が表示されたり無利息期間を複数から選択できたりなど、銀行系の消費者金融の中でも独自の営業をおこなっています。

無利息期間は、Webで申し込むと他社よりも約1か月長い60日間ですが、5万円までの少額融資なら約半年の利息0円も選択できます。

| 対象金額 | 無利息日数 |

|---|---|

| Web申し込みで借り入れ全額 | 60日間 |

| 借入額のうち5万円まで | 180日間 |

>> レイク公式サイトを見る

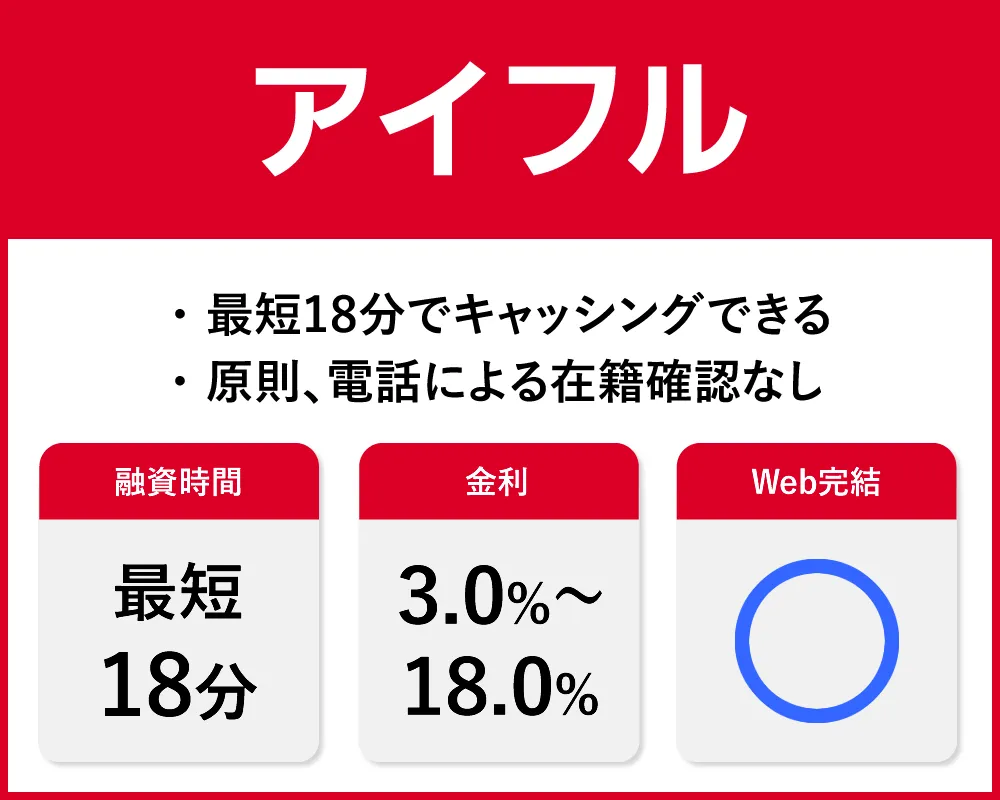

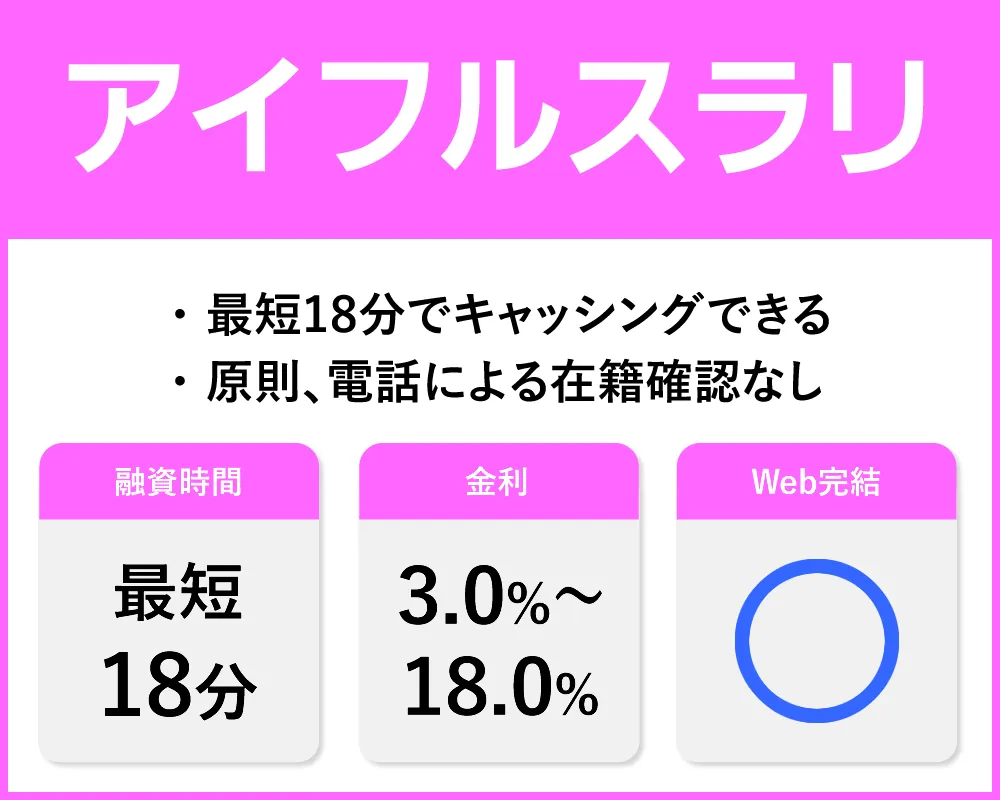

アイフルで在籍確認がおこなわれたのは1000人中3人しかいない

| 電話連絡 | 自宅や勤務先への電話連絡なし |

| 郵送物 | 郵送物なし |

| Web完結 | ◯ |

| 即日融資 | ◯ |

| 審査時間 | 最短18分※ |

| 金利 | 3.0%~18.0% |

| 申込方法 | Web・電話・無人店舗 |

※お申込み時間や審査状況によりご希望にそえない場合があります。

>> アイフル公式サイトを見てみる

借り入れ方法

| 振り込み | 最短10秒で着金 |

| ATM | コンビニや銀行の提携ATM(手数料110円~) |

| スマホATM | セブン銀行ATM・ローソン銀行ATM(手数料110円~) |

| 土日の借入 | 可能 |

| 深夜の借入 | スマホATMは24時間対応 |

| 借入単位 | 1,000円 |

返済方法・返済日

| 返済方法 | Web・自動引落・振り込み・スマホATM・提携ATM |

| 深夜の返済 | スマホATMは24時間対応 |

| 返済日 | 毎月1回または35日ごと |

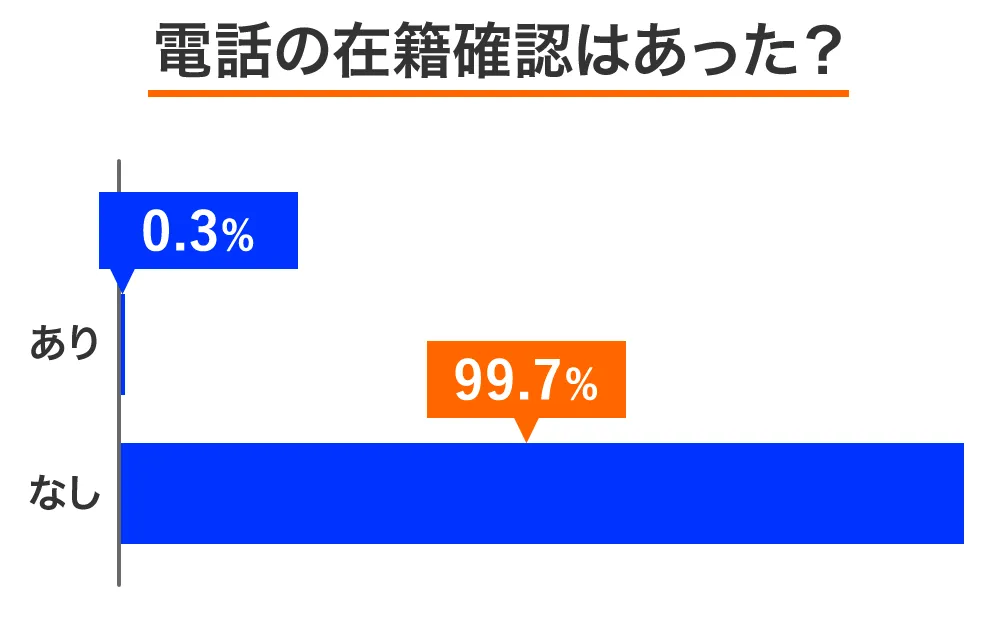

アイフルが公表しているデータによると、実際に99.7%の申込者に対して電話の在籍確認を実施していません。

ですので、アイフルから職場に電話がかかってくる確率は1%以下。

もしアイフルから職場に電話があるときは、先に自分の電話へ連絡があるので急に職場へ電話がかかってくることはありせん。

さらにこっそり借りたい人はカードレス契約にし、セブン銀行またはローソン銀行でアプリを使ってお金を借りましょう。

アプリにはアイコン変更機能が備わっており、グラフのようなデザインなど6種類から選択できるため、スマホのホーム画面を見られても、アイフルでお金を借りていることはバレないでしょう。

アイフルは、競合している消費者金融と争うように審査時間を短縮しており、現在は申し込みから最短18分で融資可能になりました。

アイフルの審査時間は9:00〜21:00となっているため、即日融資を希望する人は遅くても20:30までには申し込みを済ませましょう。

>> アイフル公式サイトを見てみる

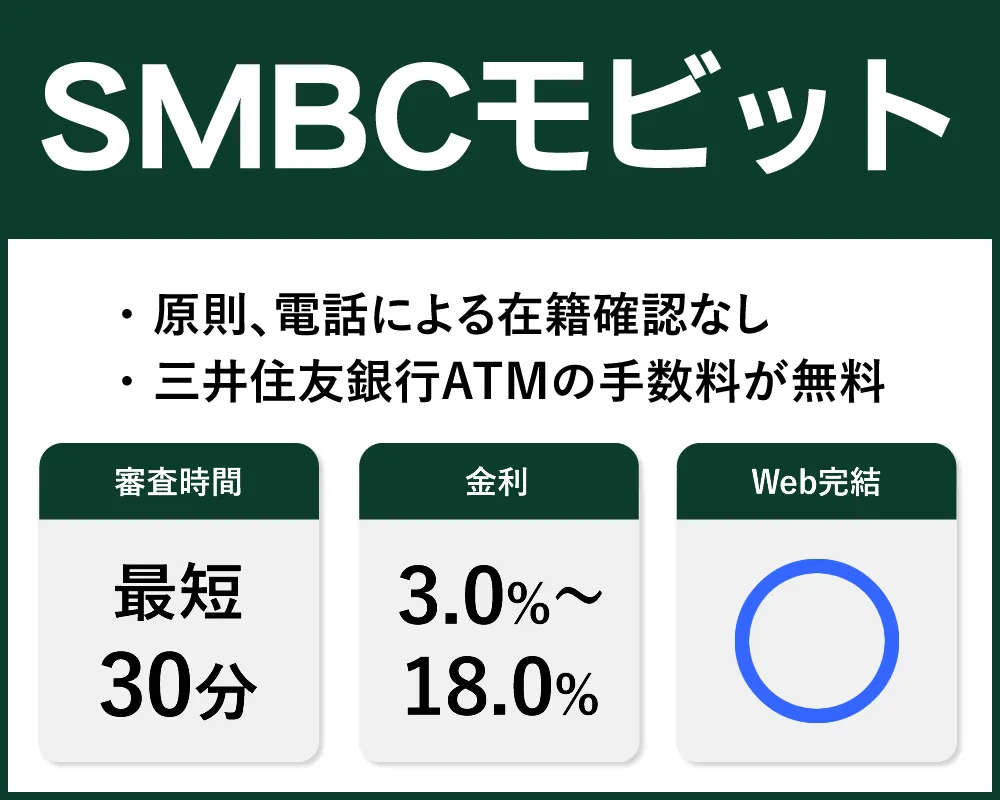

SMBCモビットはWeb完結申し込みは原則電話の在籍確認なし

| 電話連絡 | 在籍確認の電話連絡は原則なし |

| 郵送物 | 原則郵送なし |

| Web完結 | ◯ |

| 即日融資 | ◯ |

| 審査時間 | 最短30分 |

| 金利 | 3.0%~18.0% |

| 申込方法 | Web・電話・三井住友銀行内ローン契約機・郵送 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

>> SMBCモビット公式サイトを見る

借り入れ方法

| 振り込み | 最短3分で着金(平日9:00~14:50までに手続き完了の場合) |

| ATM | コンビニや銀行の提携ATM(手数料110円~) 三井住友銀行ATMは手数料 |

| スマホATM | セブン銀行ATM・ローソン銀行(手数料110円~) |

| 土日の借入 | 可能 |

| 深夜の借入 | スマホATM取引は24時間対応 |

| 借入単位 | 1,000円 |

返済方法・返済日

| 返済方法 | Web・自動引落・振り込み・スマホATM取引・提携ATM・三井住友銀行ATM |

| 深夜の返済 | スマホATM取引は24時間対応 |

| 返済日 | 5日・15日・25日・末日から選択 |

SMBCモビットにWebで申し込むと原則として電話連絡はありません。

審査結果はメールで通知され、カード発行もないので郵送物なしでの契約も可能に。

審査の段階で不明点があれば申込者に連絡が来るため、不意に勤務先へ電話がかかってくるのを防げます。

SMBCモビットは、カードローン申し込み後10秒で簡易審査結果を表示します。書類を揃えられる人ならバレずに早くキャッシングできるでしょう。

ただし、金額にかかわらず収入証明を必要とすることもあるため、源泉徴収票の写しまたは給与明細の写しを準備してください。

SMBCモビットは、三井住友銀行と同じグループのカードローンなのでATMを手数料無料で使えます。

>> SMBCモビット公式サイトを見る

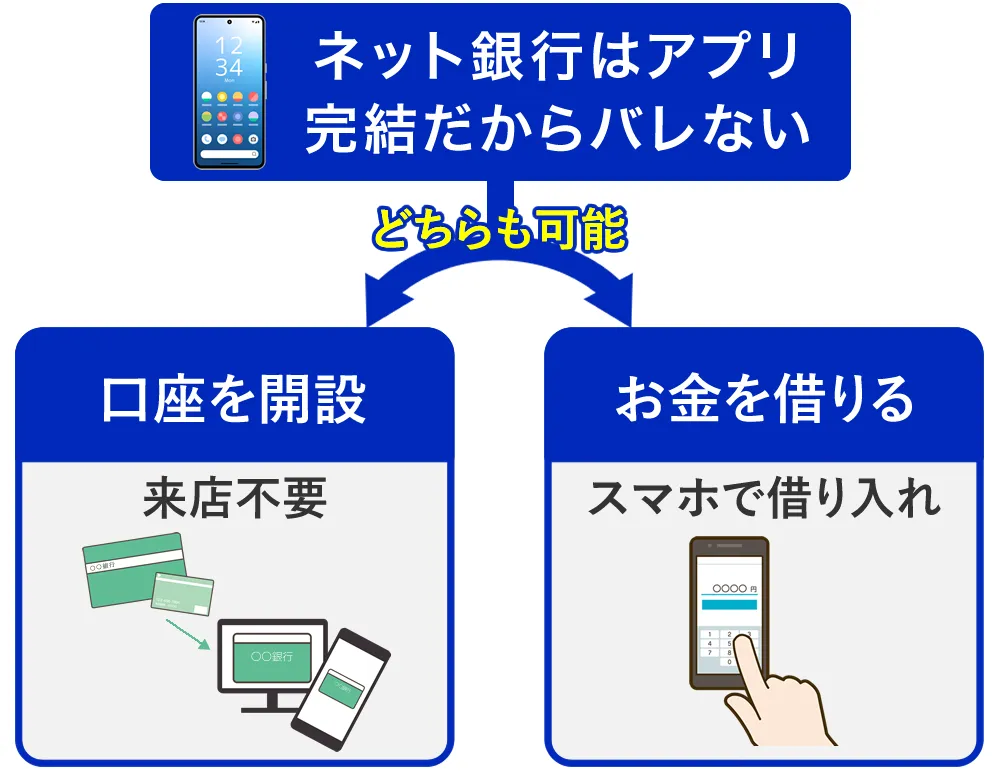

在籍確認なしのネット銀行カードローンはアプリ完結だからバレない

ネット銀行はオンラインでの手続きを専門としているため、電話や郵送物など人手を介するような業務をできるだけ排除して、スマホだけで取り引きできるようになっています。

そのため、在籍確認のための電話連絡をおこなわず契約することができ、ローンカードの代わりに公式アプリを使って借り入れや返済が可能なので、勤務先にバレずにお金を借りられます。

ネット銀行は店舗窓口での対応がないため通帳や印鑑を必要なく、すべての取り引きがスマホで完結します。

銀行カードローンを利用している証拠はアプリの中にしか残らないため、お金を借りている期間中でもスマホを開かない限り誰かにバレてしまうことはないでしょう。

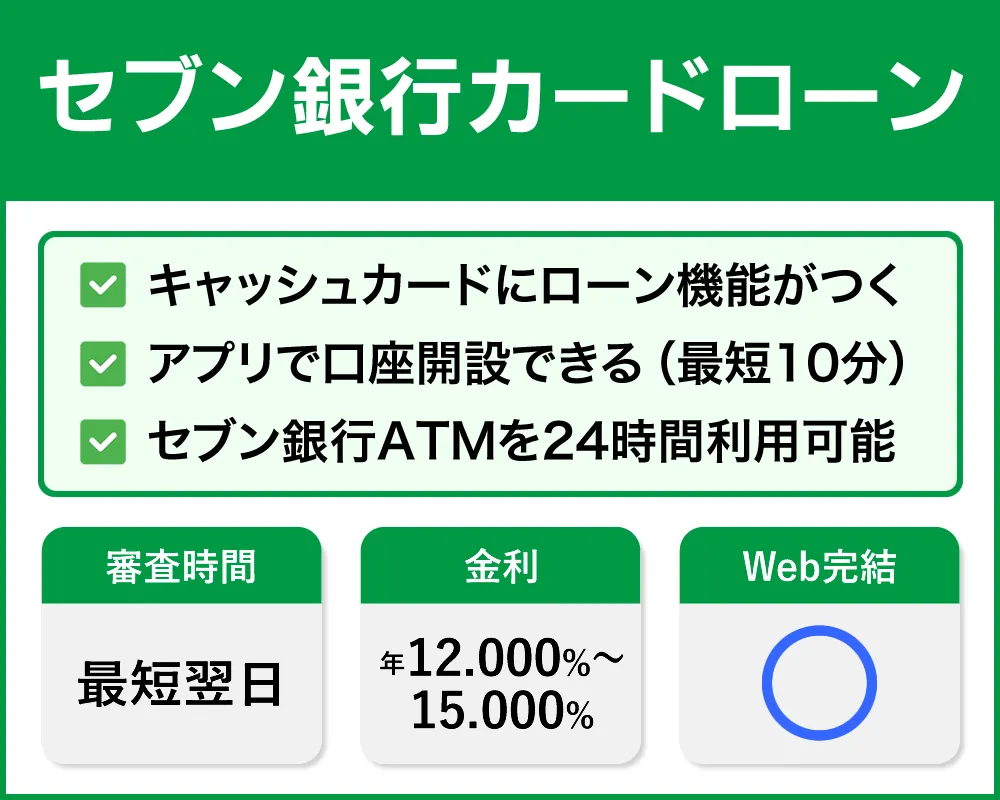

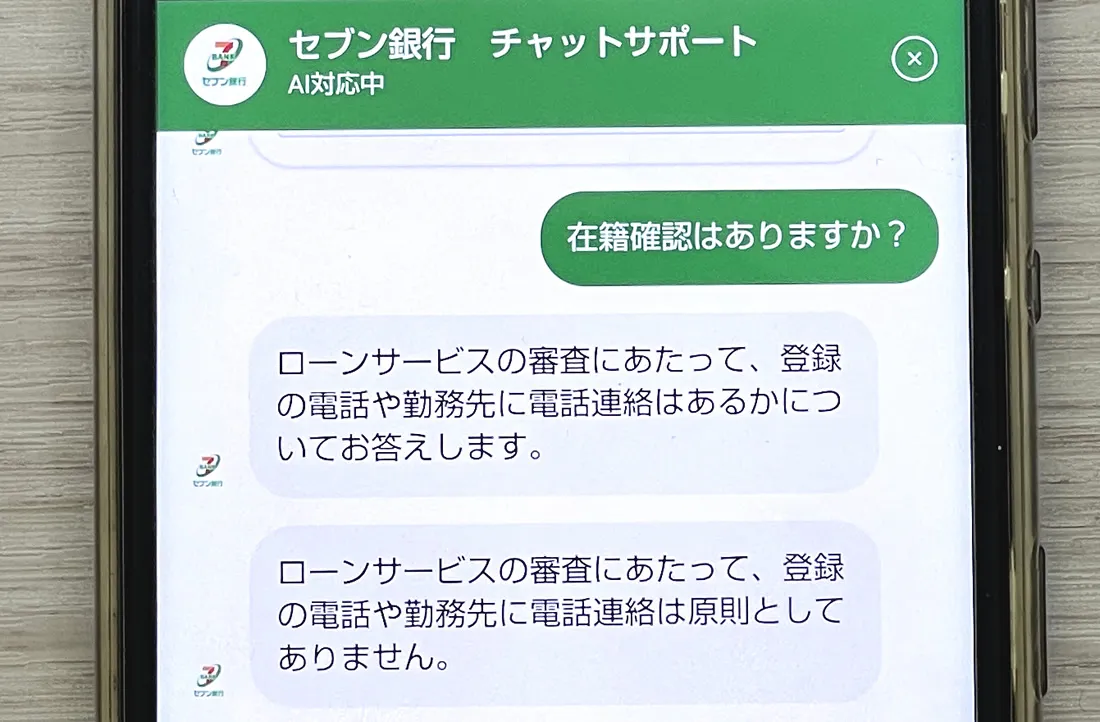

セブン銀行カードローンは原則電話連絡なしで最短翌日にキャッシングできる

| 電話連絡 | 原則なし |

| 郵送物 | カードが郵送される |

| Web完結 | ◯ |

| 融資時間 | 最短翌日 |

| 金利 | 年12.000%~年15.000% |

| 在籍確認の問合せ先 | 0088-21-1189 |

| 申込方法 | Web・アプリ |

>> セブン銀行公式サイトを見る

借り入れ方法

| 振り込み | セブン銀行への口座振替のみ |

| ATM | セブン銀行 |

| スマホATM | セブン銀行 |

| 土日の借入 | 可能 |

| 深夜の借入 | 可能 |

返済方法・返済日

| 返済方法 | 自動引落・ATM |

| 深夜の返済 | 可能 |

| 返済日 | 毎月27日 |

ネット銀行のセブン銀行カードローンの審査は、原則として申込者の勤務先へ電話連絡を行いません。

審査時間は最短翌日にメールで通知されます。

セブン銀行の口座を持っていない場合は、公式サイトからアプリをダウンロードして開設を申し込みましょう。

口座は最短10分で開設できるので、カードローンの借り入れ時間には影響しにくいといえます。

カードローンの申し込みとセブン銀行の口座開設を同時に行うと、キャッシュカード一体型のローンカードが郵送で自宅に届きます。

銀行のキャッシュカードのようなデザインなので、家族にローンカードを見られてもキャッシングのことがバレることはありません。

新規契約時の限度額は50万円です。利用を続けていると会員ページに「増額申込」ボタンが表示され、300万円までの増額審査を申請できます。

アプリまたはカードを使ってキャッシングできるのは、セブン銀行ATMに限定されていますが、セブンイレブンの店舗が営業時間中なら深夜でもキャッシング可能です。

セブン銀行ATM以外でキャッシングしたい時は、ダイレクトバンキングサービスでセブン銀行の口座に振替入金し、他行の口座へ送金します。

>> セブン銀行公式サイトを見る

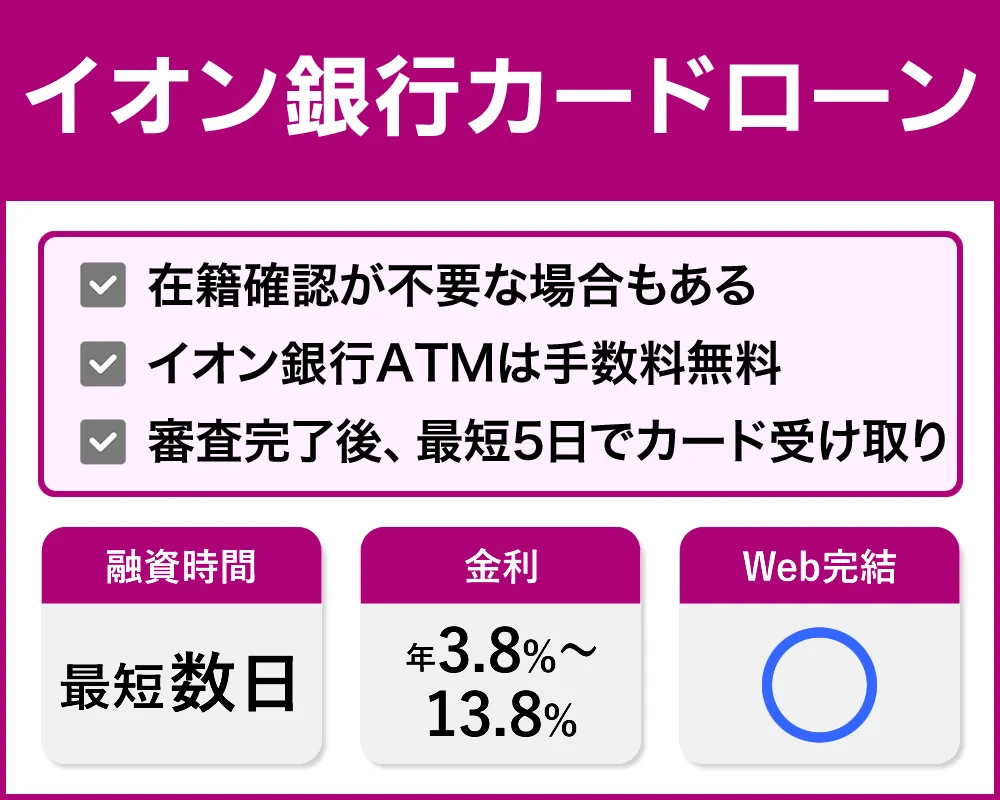

イオン銀行カードローンは在籍確認が不要な場合もある

| 電話連絡 | 電話連絡の場合がある |

| 郵送物 | カードが郵送される |

| Web完結 | ◯ |

| 融資時間 | 最短数日 |

| 金利 | 年3.8%~年13.8% |

| 在籍確認の問合せ先 | 0120-48-1258 |

| 申込方法 | Web |

借り入れ方法

| 振り込み | 本人名義の口座に振込可能 |

| ATM | イオン銀行・E-net・ローソン銀行・提携銀行のATM |

| スマホATM | 「スマッとATMアプリ」対応のイオン銀行ATM |

| 土日の借入 | 可能 |

| 深夜の借入 | 可能 |

返済方法・返済日

| 返済方法 | 自動引落・ATM |

| 深夜の返済 | 可能 |

| 返済日 | 毎月20日 |

イオン銀行カードローンに申し込むときは、収入を確認できる書類を提出することが必須となっており、安定した収入があることを書類で調査しています。

そのため、申込者の勤務先に在籍確認をおこなう必要がなく、書類の確認だけでキャッシングが可能です。

書類の確認を行い審査完了となります。

引用元:イオン銀行カードローン

※ お勤め先に在籍確認の電話をさせていただく場合があります。

ただし、勤務日数が短かったり信用情報で延滞の記録があったりすると、審査の段階で勤務先に電話がかかってくる場合もあります。

イオン銀行からの電話連絡はイオン銀行の社名を名乗らず個人名でかかってきますが、イオン銀行を名乗ってもらうことも可能なので「イオン銀行で口座を作った」などの言い訳をしやすいでしょう。

審査完了後、5日程度でローン用のカードが自宅に郵送されます。発送は佐川急便の「受取人確認サポート」を利用するため、本人以外は受け取ることができず、家族にバレる心配もありません。

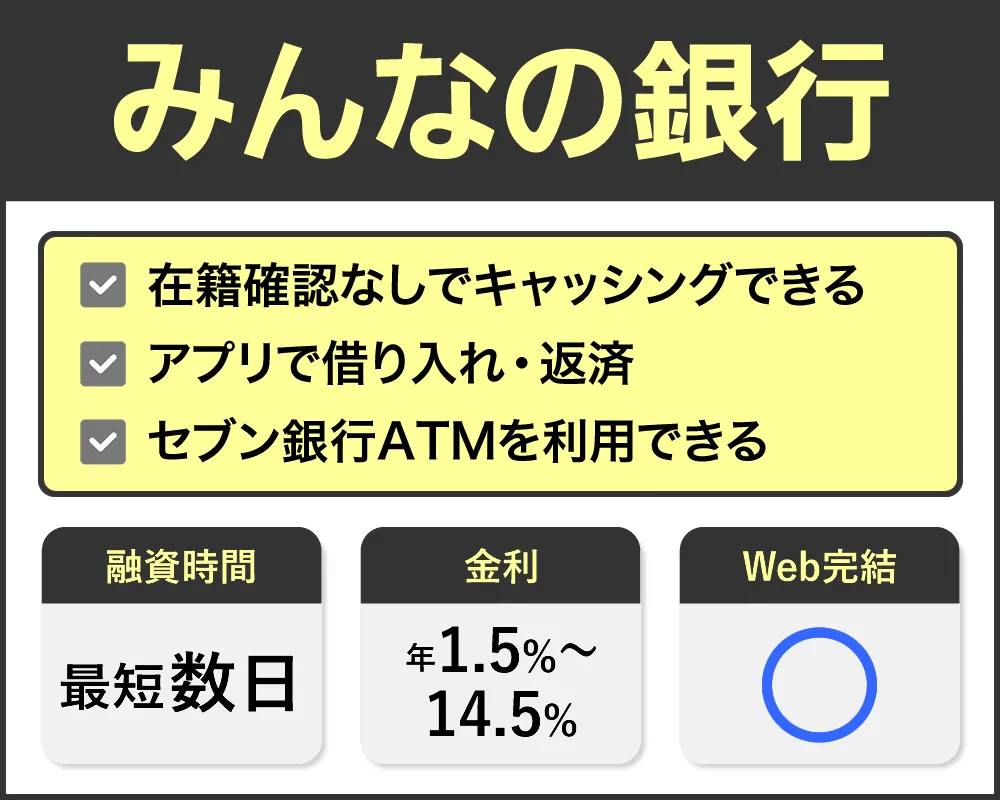

ネット銀行の「みんなの銀行Loan」は在籍確認なし!必要なことは自分の携帯に電話がある

| 電話連絡 | 電話連絡による在籍確認なし |

| 郵送物 | なし |

| Web完結 | ◯ |

| 即日融資 | ◯ |

| 審査時間 | 最短2分~数日 |

| 金利 | 1.5%〜14.5% |

| 申込方法 | アプリ |

借入方法

| 振り込み | アプリのドラック&ドロップで普通預金へ入金される |

| ATM | 非対応 |

| スマホATM | セブン銀行ATM |

| 土日の借入 | 可能 |

| 深夜の借入 | 可能 |

| 借入単位 | 1,000円 |

返済方法・返済日

| 返済方法 | 自動引落・振り込み |

| 深夜の返済 | 可能 |

| 返済日 | 選択可能 |

みんなの銀行は、すべての手続きをアプリで完結させることを目指した銀行なので原則として電話を使いません。

とはいえ、審査は融資にかかわる重要な調査なので必要なときは申込者に電話がかかってきます。

通常のローンで発行されるローンカード、契約書等もアプリを使うため郵送物なし。

借り入れはセブン銀行ATMまたは「みんなの銀行」口座へ、アプリで口座振替の手続きをおこなってキャッシングします。

そのため、みんなの銀行の口座が必要になるので、申し込み時には普通預金口座の開設も同時に行います。

Web完結のネット銀行は在籍確認でバレない言い訳を作りやすい

支店を持たないネット銀行は、預金に特典をつけることでWebでの集客力を向上させています。

地元の銀行では取り扱っていない金融商品を言い訳に使えば、職場の人に怪しまれずに済むでしょう。

ネット銀行の特徴を利用したおすすめの言い訳は下記を参考にしてください。

| ネット銀行 | 在籍確認の言い訳 |

|---|---|

| auじぶん銀行 | auPAYと連携させて普通預金口座の金利優遇を受ける |

| ソニー銀行 | 12通貨から選べる外貨預金をはじめる |

| 楽天銀行 | 楽天ポイントを貯めやすい |

| イオン銀行 | 電子マネーWAON付きのキャッシュカードを作る |

| 住信SBI銀行 | 目的別に口座を10個開設できる |

| PayPay銀行 | PayPayマネーへの入出金が手数料無料 |

| オリックス銀行 | 7年で0.35%の利息が付く「eダイレクト定期預金」をはじめる |

ネット銀行はIDとパスワードがわかればログインできるため、フィッシングによる「なりすまし利用」の防止を徹底しています。

そのため、在籍確認は虚偽の申し込みを見抜くための調査でもあるので、職場への電話連絡なしは難しいといえるでしょう。

どうしてもネット銀行でお金を借りたいなら、在籍確認の電話がかかってくることを前提に対策を考えておくのがおすすめです。

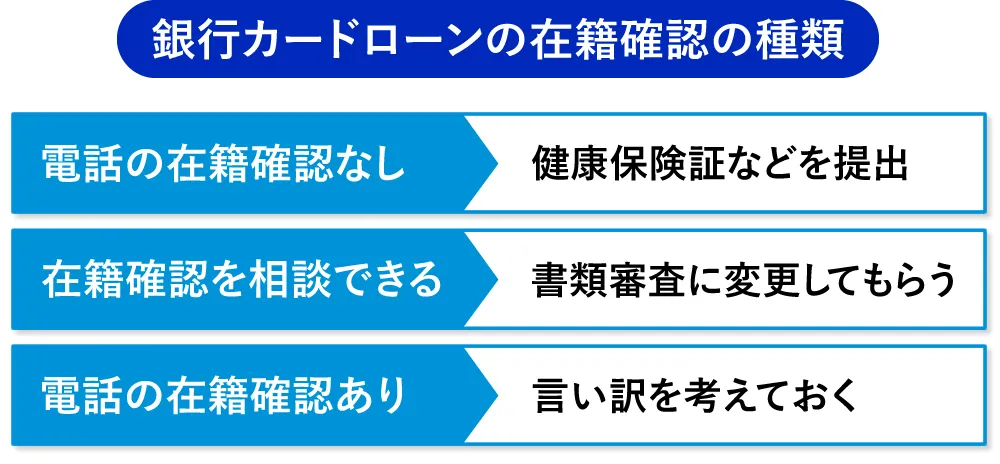

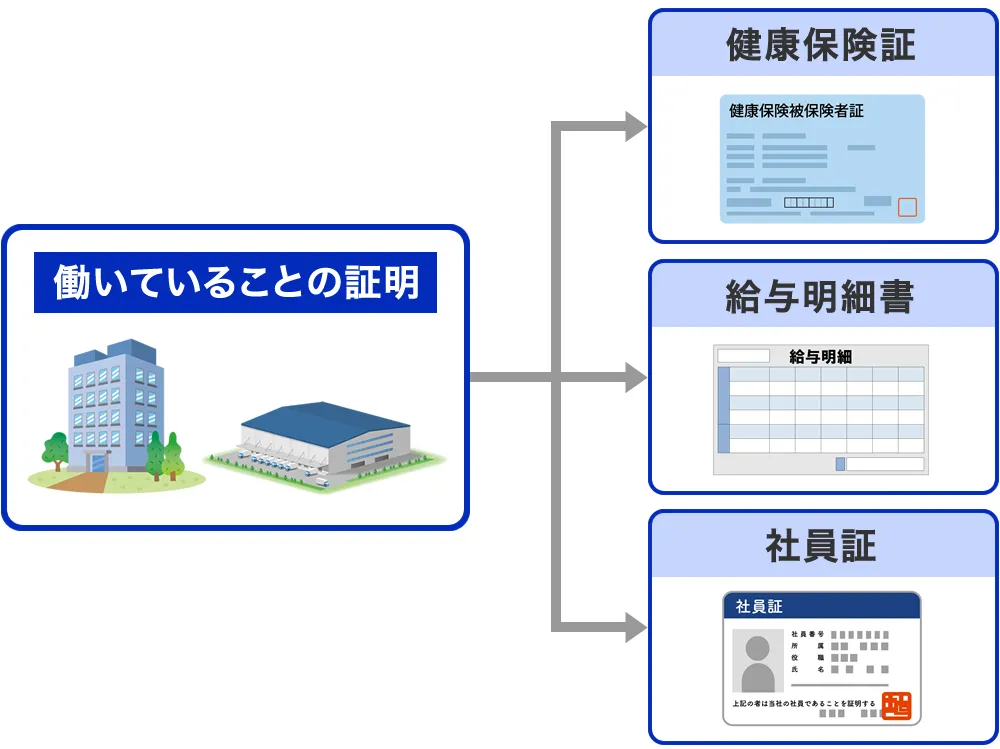

在籍確認なしでキャッシングできる銀行は?保険証などの提出が必要

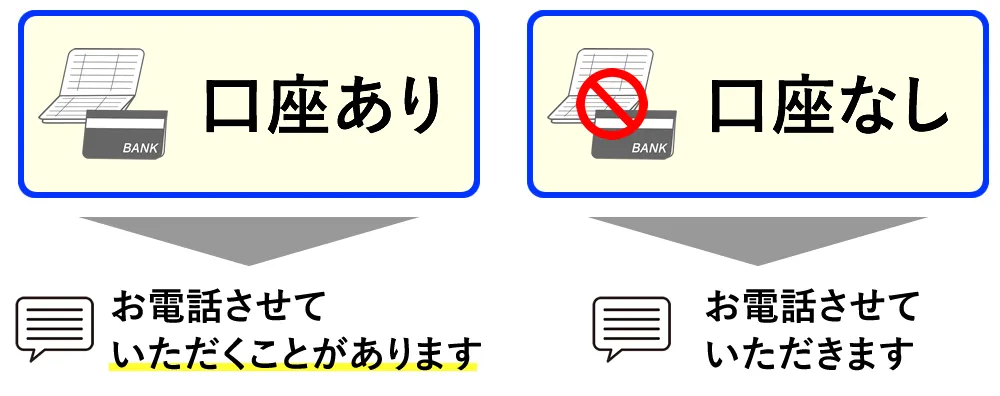

「お勤め先にお電話させていただくことがあります」のように在籍確認があることを示唆しつつも、電話をかけることには言及していない銀行なら、書類による調査に変更できる可能性があります。

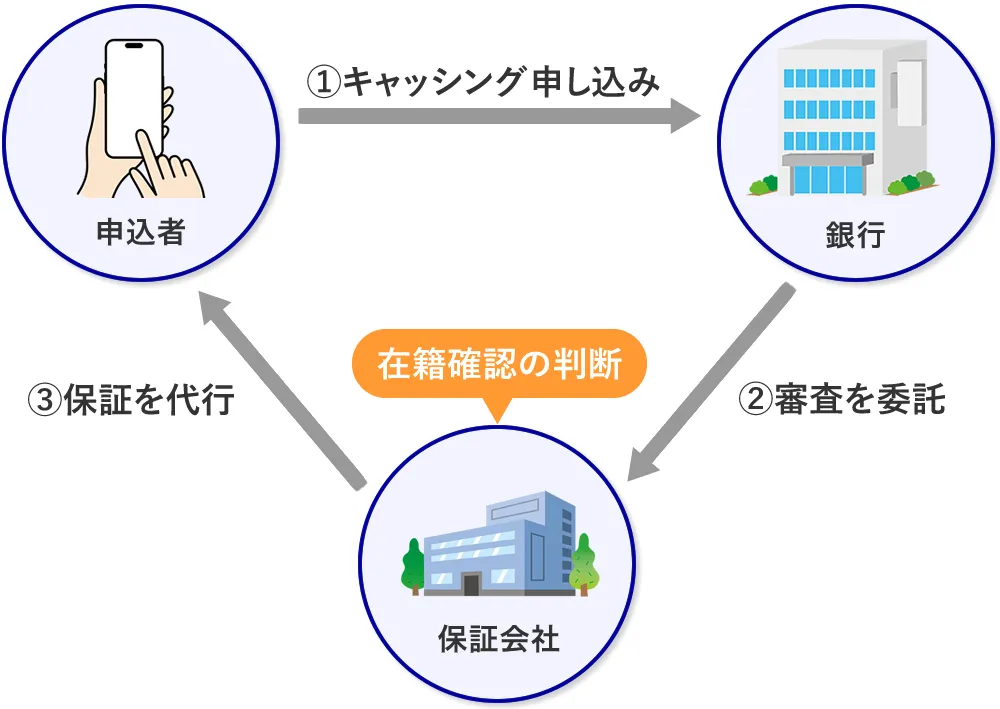

キャッシングの与信を消費者金融に委託している銀行の場合、在籍確認の電話をしない大手消費者金融が代わりに審査するからです。

銀行カードローンも、個人情報保護により従業員のプライバシーに返答しない企業やリモートワークのため電話応対できない会社などに対応するため、保険証などによる代替確認を増やしています。

申し込み時に健康保険証の提示を求める金融機関なら、書類による在籍確認に切り替えられる可能性は高いといえます。

健康保険証は会社に勤務しないと所持できないため、働いていることの証明に最適だからです。

また、強引に在籍確認を拒否するのは印象を悪くして審査落ちにつながります。

どうしても在籍確認を回避したい時は、勤務先が電話対応できない状況について詳細まで説明し、安定した収入を得られていることを理解してもらいましょう。

| 銀行 | 三菱UFJ銀行 | 山梨中央銀行 | 池田泉州銀行 | 四国銀行 | 佐賀銀行 | 八十二銀行 | 横浜銀行 | 山口フィナンシャル | 宮崎銀行 | もみじ銀行 |

|---|---|---|---|---|---|---|---|---|---|---|

| 金利 | 年1.8%~年14.6% | 年5.0%~年13.5% | 年5.95%(変動) | 年4.0%~年14.6% | 年2.0%~年14.6% | 年8.975%~年13.575% | 年1.5%~年14.6% | 年4.5%~年14.5% | 年0.9%~年14.5% | 年4.5%~14.5% |

| 審査時間 | 最短即日 | 4営業日以内 | 最短3営業日 | カード到着まで1~2週間 | 1週間から10日程度 | 最短3日~1週間 | 原則当日 | 原則当日 | 最短翌営業日 | 4~5日程度 |

| 在籍確認 | あり | あり | 相談可 | 相談可 | 原則なし | 条件あり | 変更可能 | 原則なし | 相談可 | 原則なし |

| 来店不要 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

銀行カードローンは口座の動きでも在籍確認している

給与受け取り口座として利用している銀行でカードローンを申し込みすると、給与振込実績を在籍の証明とする金融機関は多いです。

また、勤務先の会社を担当している外回りの銀行員が、勤務先でカードローンの申し込みを受け付けた場合は在籍確認が申し込み時点で取れているので、電話による確認を行いません。

勤務先で申し込みを受け付けなくても、勤務先にいることが銀行担当者に認識されていれば電話による在籍確認は行われません。

電話による在籍確認は必ずおこなうわけではなく、在籍の確認ができれば良いため在籍が証明できるものが何かあれば事前に相談してみましょう。

三菱UFJ銀行「バンクイック」の在籍確認は内容を事前に相談できる

| 電話連絡 | あり |

| 郵送物 | カードが郵送される(テレビ窓口で受け取りも可能) |

| Web完結 | ◯ |

| 審査時間 | 最短即日 |

| 金利 | 年1.8%~年14.6% |

| 在籍確認の問合せ先 | 0120-959-555 |

| 申込方法 | Web(パソコン・スマートフォン・アプリ)・店舗・電話 |

借り入れ方法

| 振り込み | 平日9:00~21:00、土・日・祝日9:00~17:00 平日14:00以降の振込手続きだと翌営業日に振り込まれる。 |

| ATM | 三菱UFJ銀行・コンビニ |

| スマホATM | 非対応 |

| 土日の借入 | 可能 |

| 深夜の借入 | 可能 |

| 借入単位 | ATM:10,000円 振り込み:10,000円 |

返済方法・返済日

| 返済方法 | 振り込み・ATM・自動引落 |

| 深夜の返済 | 可能 |

| 返済日 | 希望日を指定または35日ごと |

三菱UFJ銀行のカードローン「バンクイック」は、自宅や勤務先への電話連絡が困る人の相談を受け付けています。

第二リテールアカウント支店

電話番号:0120-959-555

在籍確認については「連絡する場合がある」という文章であることから、必ずしも職場に在籍確認の電話連絡があるとはいえません。

勤務先の確認や、申込内容に間違いがないかなどを確認するために、ご自宅および勤務先へ連絡する場合があります。

引用元:三菱UFJ銀行よくあるご質問

また、在籍確認の電話をする時に個人名でかけるとは書かれていません。

このことから三菱UFJ銀行からの電話を職場で言い訳するときは、個人名または企業名のどちらであっても怪しまれない内容を考えてください。

契約後のカード受け取りは、自宅への郵送か三菱UFJ銀行の支店内にあるテレビ窓口を選べます。

家族バレを防ぎたいならテレビ窓口でのカード受け取りを選択してください。

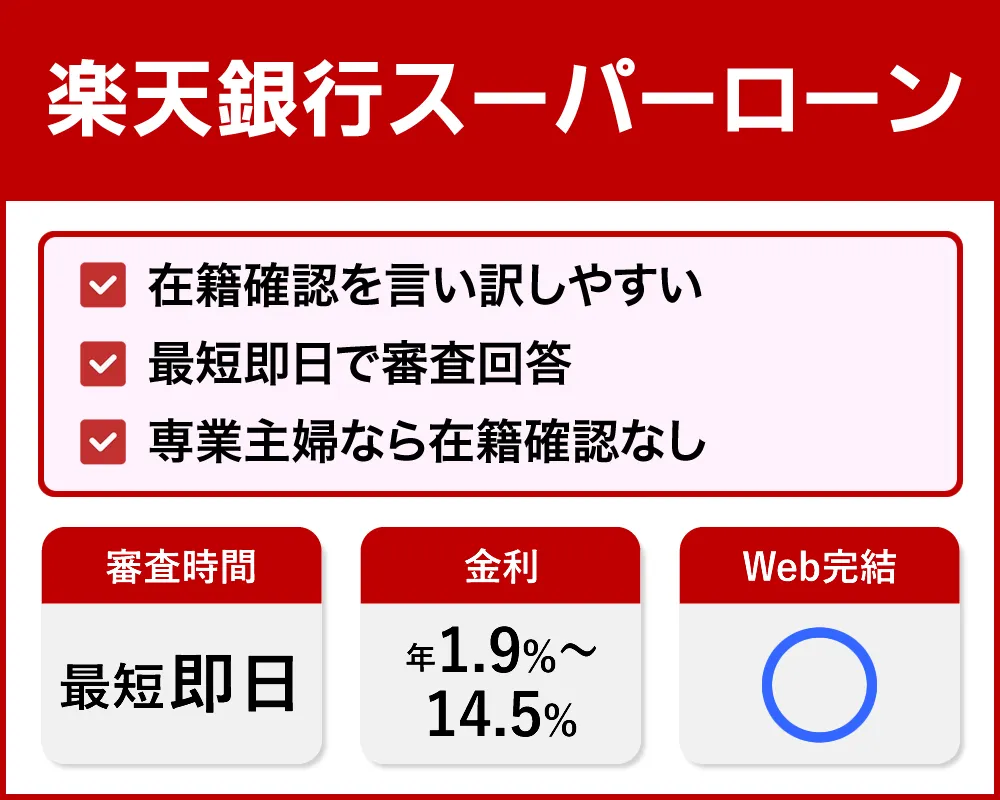

楽天銀行スーパーローン(カードローン)の在籍確認は勤務先に言い訳しやすい

| 電話連絡 | あり |

| 郵送物 | あり |

| Web完結 | ◯ |

| 即日融資 | ◯ |

| 審査時間 | 最短即日 |

| 金利 | 年1.9%〜14.5% |

| 申込方法 | Web |

借入方法

| 振り込み | Webまたはアプリ 楽天銀行口座なら24時間365日即時振込 |

| ATM | 提携ATM、コンビニATM |

| スマホATM | 非対応 |

| 土日の借入 | 可能 |

| 深夜の借入 | 可能 |

| 借入単位 | 1,000円 |

返済方法・返済日

| 返済方法 | 自動引落・振り込み(随時返済) |

| 深夜の返済 | 可能 |

| 返済日 | 1日、12日、20日、27日から選択可能 |

楽天銀行から在籍確認があった場合の言い訳は「クレジットカードの在籍確認です」と答えるのがおすすめです。

楽天カードは発行枚数が3,000万枚を超えており、国内で発行されているクレジットカード全体の約11%に相当します。

認知度が高いクレジットカードなので、在籍確認の言い訳に使ってもカードローンのキャッシングであることは周囲に気づかれにくいでしょう。

楽天カードローンの在籍確認は電話でおこなわれます。電話がかかってくるのは、Webで申し込みを済ませた後。

まずは担当者の個人名を使い非通知設定で電話連絡があります。

社名をたずねられると楽天銀行からの電話であることが明かされるので、会社の上司や同僚に事前に伝えておくと怪しまれにくいといえます。

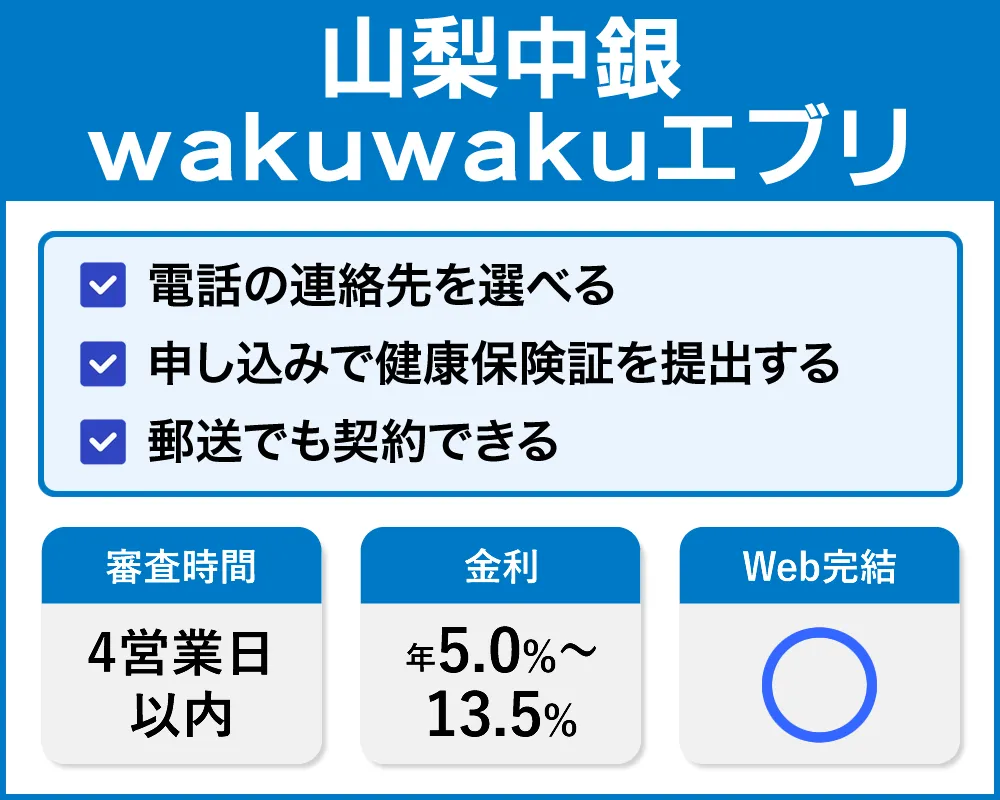

山梨中央銀行カードローンwakuwakuエブリは連絡先を3か所から選べる

| 電話連絡 | 自宅、携帯電話、勤務先から選べる |

| 郵送物 | カードが郵送される |

| Web完結 | ◯ |

| 審査時間 | 4営業日以内 |

| 金利 | 年5.0%~年13.5% |

| 在籍確認の問合せ先 | 0120-201862 |

| 申込方法 | Web・来店・FAX・郵送 |

借り入れ方法

| 振り込み | 山梨中銀ダイレクトまたはアプリで手続き |

| ATM | 山梨中銀・コンビニ |

| スマホATM | 非対応 |

| 土日の借入 | 可能 |

| 深夜の借入 | 可能 |

| 借入単位 | ATM:1,000円 |

返済方法・返済日

| 返済方法 | ATM・自動引落・アプリ |

| 深夜の返済 | 可能 |

| 返済日 | 毎月3日 |

山梨中銀のカードローンに申し込むと、本人確認と審査結果の連絡先を自宅、携帯電話、勤務先から選択できます。

周囲にバレたくない場合は連絡先を携帯電話にしておき、電話がかかってきたときに在籍確認の相談をしましょう。

申し込み時には本人確認書類以外にも健康保険証と、源泉徴収票または公的所得証明書を用意するので働いていることは山梨中央銀行でも把握しているといえます。

契約後は郵送でカードを受け取るため、郵送物でバレないようにしましょう。

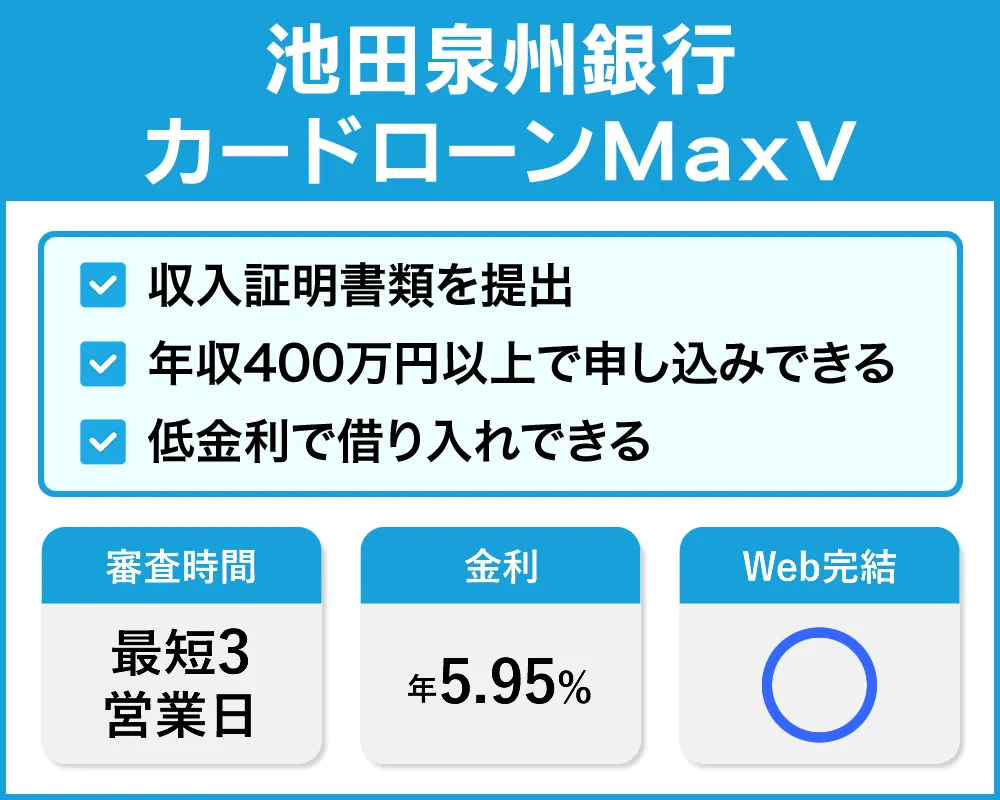

池田泉州銀行カードローンは収入証明での在籍確認を交渉しよう

| 電話連絡 | あり |

| 郵送物 | 契約書、カードが送られる |

| Web完結 | ◯ |

| 審査時間 | 仮審査:最短3営業日 |

| 金利 | 年5.95%(変動) |

| 在籍確認の問合せ先 | 0120-041-892 |

| 申込方法 | Web・電話 |

借り入れ方法

| 振り込み | インターネットバンキング |

| ATM | ・池田泉州銀行ATM・駅のATM「Patsat」・コンビニATM |

| スマホATM | 非対応 |

| 土日の借入 | 可能 |

| 深夜の借入 | 可能 |

| 借入単位 | - |

返済方法・返済日

| 返済方法 | ・自動引落・池田泉州銀行ATM・駅のATM「Patsat」・コンビニATM |

| 深夜の返済 | 可能 |

| 返済日 | 毎月10日 |

池田泉州銀行カードローン「MaxV」の申し込み条件は2年間の勤務実績と年収400万円です。

「MaxV」は池田泉州銀行のカードローンの中でもっとも低金利。その代わり、源泉徴収票または確定申告書など提出する書類は多くなっています。

審査では年収を正確に証明するため、所得証明などの資料を提出しなくてはなりません。

健康保険証の提出も認められているので、収入証明と合わせれば安定収入を得ている証明になるでしょう。

公式サイトの「よくある質問」には必ず電話するとは書かれていません。在籍確認の電話について相談したい人は池田泉州銀行のテレフォンセンターに問い合わせしてください。

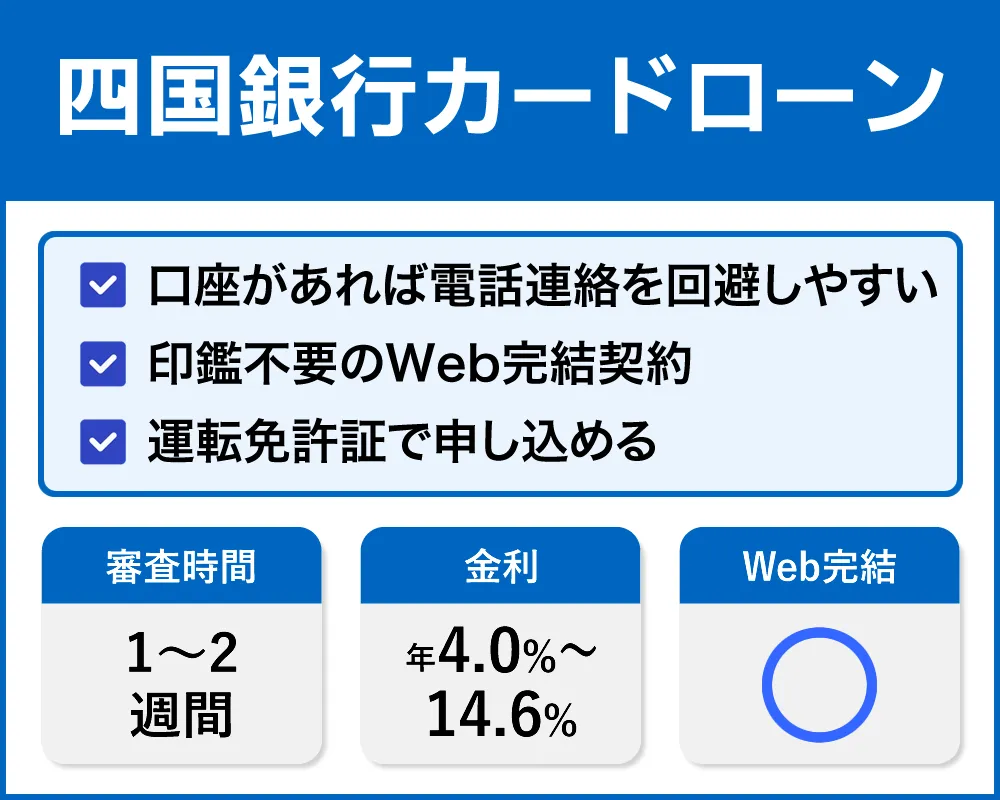

四国銀行カードローンは口座があれば在籍確認の電話を回避しやすい

| 電話連絡 | あり |

| 郵送物 | あり |

| Web完結 | ◯ |

| 審査時間 | カード到着まで1~2週間 |

| 金利 | 年4.0%~年14.6% |

| 在籍確認の問合せ先 | 0120-045-989 |

| 申込方法 | Web・電話・店舗 |

借り入れ方法

| 振り込み | 可能 |

| ATM | ・四国銀行ATM・コンビニATM |

| スマホATM | 非対応 |

| 土日の借入 | 可 |

| 深夜の借入 | 可 |

| 借入単位 | - |

返済方法・返済日

| 返済方法 | ・口座振替・ATM |

| 深夜の返済 | - |

| 返済日 | 毎月5日 |

四国銀行のカードローン4'S申し込みページでは、口座を開設している人の電話確認は「お電話させていただくことがあります。」となり在籍確認の条件は緩和されています。

反対に、口座を持っていない人は「お勤め先等へお電話させていただきます。」と表記されているため、会社に電話がかかってきます。

そのため、普段から四国銀行を利用している人なら事前に相談することで在籍確認の電話を回避できる可能性があります。

Web完結申し込みに対応していますが、ローンカードは自宅へ郵送されるため郵送物なしではありません。

四国銀行のカードローン4'Sの遅延損害金はカードローン金利の上限と同じ14.6%です。万が一、返済が遅れても消費者金融のような20%の遅延損害金は発生しません。

とはいえ、支払いが遅れると信用情報に記録されてしまうので、返済は滞りなくおこないましょう。

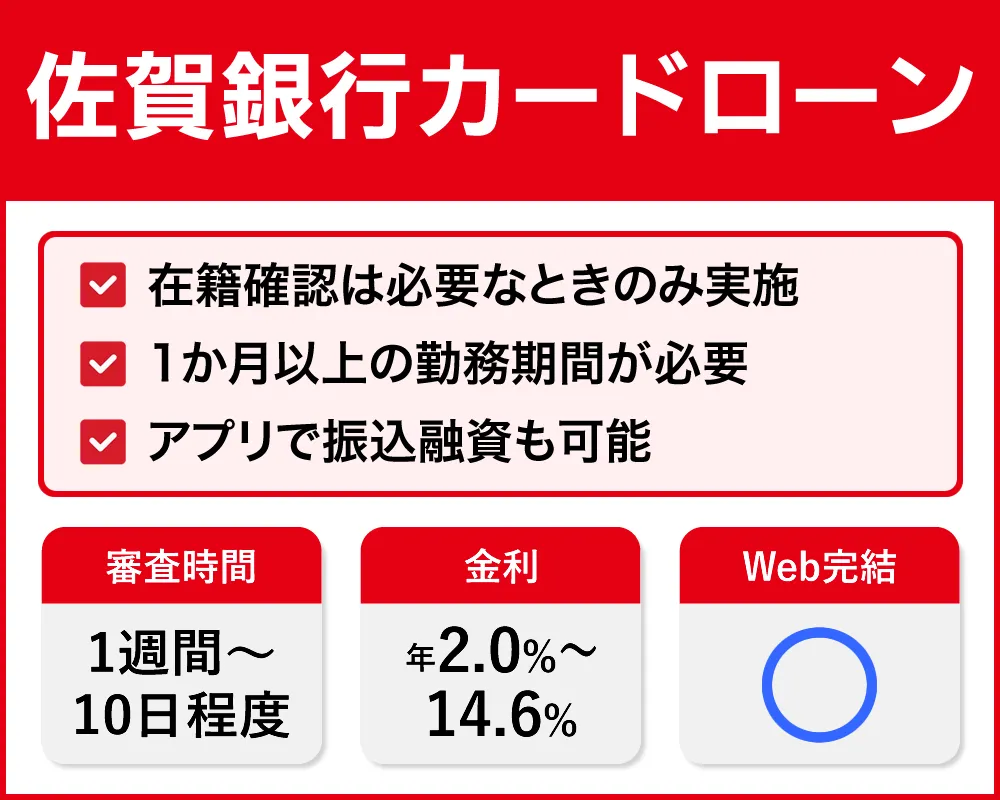

佐賀銀行のカードローンは必要な時しか電話連絡しない

| 電話連絡 | 保証会社が必要と判断したとき |

| 郵送物 | あり |

| Web完結 | ◯ |

| 融資時間 | 1週間から10日程度 |

| 金利 | 年2.0%~年14.6% |

| 在籍確認の問合せ先 | 0120-874-312 |

| 申込方法 | Web・電話・店舗 |

借り入れ方法

| 振り込み | 不可 |

| ATM | ・佐賀銀行ATM・コンビニATM・アプリ・十八親和銀行・筑邦銀行・西日本シティ銀行・福岡銀行・大分銀行・肥後銀行・宮崎銀行・鹿児島銀行 |

| スマホATM | 非対応 |

| 土日の借入 | 可 |

| 深夜の借入 | 可 |

| 借入単位 | 1,000円 |

返済方法・返済日

| 返済方法 | ・口座振替・ATM |

| 深夜の返済 | ・コンビニATMで返済可能 |

| 返済日 | 毎月10日 |

佐賀銀行のカードローンの審査において、保証会社であるエム・ユー信用保証株式会社が必要と判断した場合にのみ在籍確認の電話がかかってきます。

申し込み条件の一つに「1か月以上の勤務」とあることから、収入を証明する書類も審査の必要書類に含まれています。

仮審査を行ったあとに佐賀銀行から連絡があるので、在籍確認の流れを質問しておくといいでしょう。

キャッシング契約はWebで完結します。ローンカードは自宅への郵送です。

契約後は、銀行アプリ「Wallet+」を使って振り込み融資も可能です。

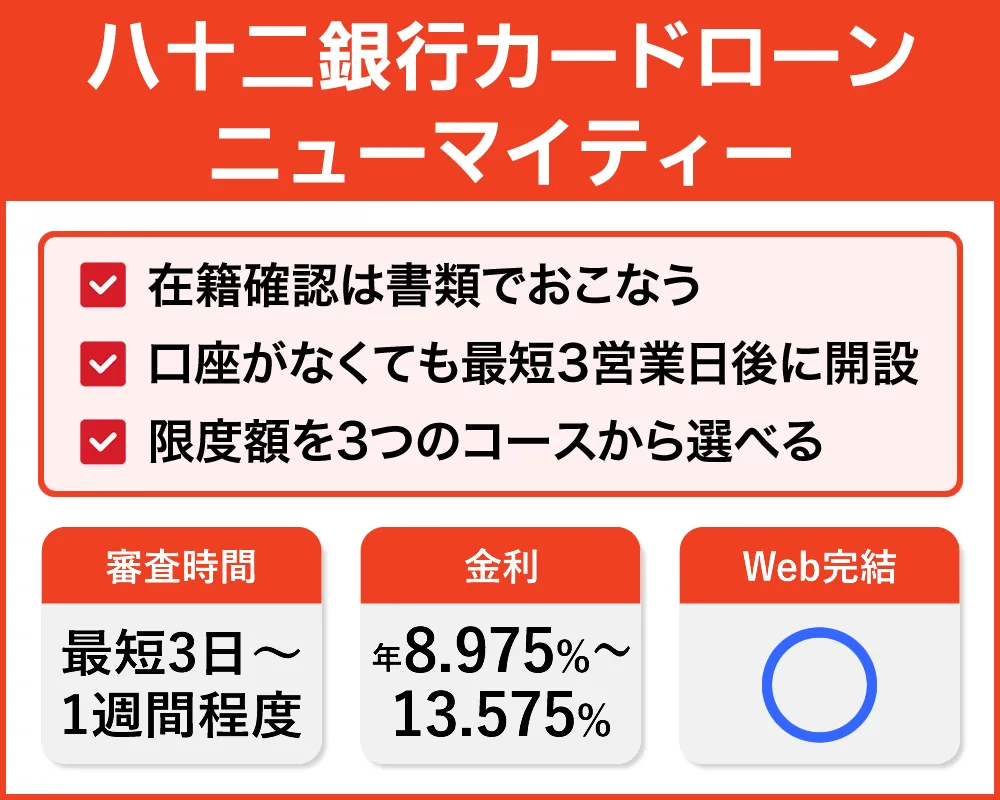

八十二銀行カードローンは給与受け取り口座があれば電話による在籍確認なし

| 電話連絡 | 原則なし |

| 郵送物 | カードが郵送される |

| Web完結 | ◯ |

| 即日融資 | ✕ |

| 審査時間 | 最短3日~1週間 |

| 金利 | 年8.975%~年13.575% |

| 申込方法 | Web・電話・来店 |

借り入れ方法

| 振り込み | 非対応 |

| ATM | 八十二銀行・群馬銀行・東邦銀行・ぐるっと信州ネット・コンビニATM・YSネットサービス・ゆうちょ銀行・イオン銀行 |

| スマホATM | 非対応 |

| 土日の借入 | 可能 |

| 深夜の借入 | 可能 |

返済方法・返済日

| 返済方法 | 自動引落・ATM |

| 深夜の返済 | 可能 |

| 返済日 | 毎月2日 |

カードローン「ニューマイティー」は、八十二銀行の口座で給与受け取りを確認できれば働いていることの証明になるため、在籍確認の電話はありません。

申し込むときは本人を確認できる書類、健康保険証、収入確認書類をアップロードします。

審査の結果はメールで通知されるため契約の過程で電話を使うことはありません。

申し込みはネットで完結です。カードは勤務先か自宅に郵送されるため他人にバレないようにしてください。

八十二銀行カードローン「ニューマイティー」は、申し込み時に限度額を3つのコースから選択します。

少額融資に抑えたい人は30万円のコースを選びましょう。

前年年収が300万円以上の人は、限度額300万円で申し込みできます。

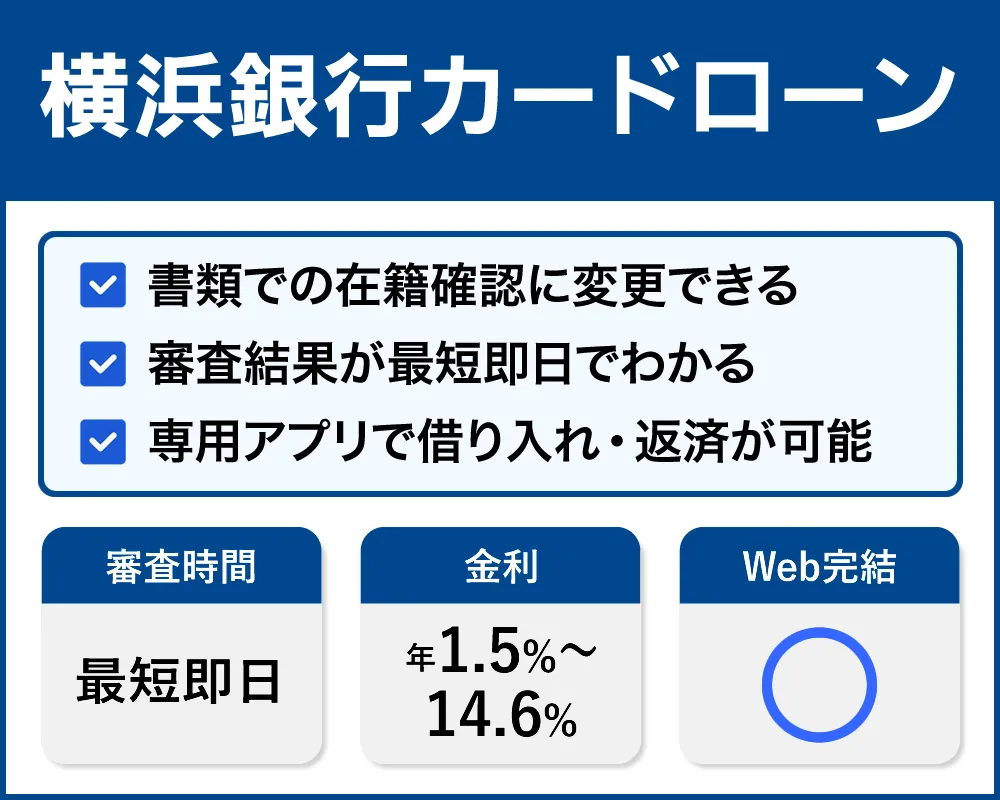

横浜銀行カードローンは書類での在籍確認に対応している

| 電話連絡 | 審査結果の電話連絡あり |

| 郵送物 | カードの郵送あり |

| Web完結 | ◯ |

| 即日融資 | ◯ |

| 審査時間 | 最短当日 |

| 金利 | 年1.5%~年14.6% |

| 申込方法 | Web・電話・来店 |

借り入れ方法

| 振り込み | 非対応 |

| ATM | 横浜銀行ATM・提携ATM・アプリ |

| スマホATM | 非対応 |

| 土日の借入 | 可能 |

| 深夜の借入 | コンビニATMで可能 |

返済方法・返済日

| 返済方法 | 自動引落・ATM・アプリ |

| 深夜の返済 | 可能 |

| 返済日 | 毎月1日 |

横浜銀行カードローンの申し込みで在籍確認の代わりに使える書類は以下のとおりです。

- 健康保険証

- 源泉徴収票

- 給与明細書

- 確定申告書

- 社員証

社員証と給与明細書は用意しやすい反面、偽造が比較的容易なため場合によっては認められない可能性も。

また、従業員名や社員番号、所属部署、顔写真、社名、住所などが記載されている社員証なら在籍を証明する書類として信頼性は高まりますが、役職などの身分だけを証明する書類では在籍確認が難しいといえます。

健康保険証なら勤務先の会社名や住所が記載されており、電話以外の在籍確認手段として最適です。

申込み完了後、SNSで書類提出に関するメーッセージが届いたら、アップロード、郵送、FAXから提出方法を選んでください。

横浜銀行は、カードローン以外にも住宅ローンやマイカーローンを取り扱っています。

勤務先に在籍確認の電話がかかってきても、カードローン以外の契約と言えば周囲にバレることはないでしょう。

審査結果は最短で申し込み当日に電話にて通知されます。

連絡先を自分の携帯電話番号にしておけば、自宅や勤務先への電話連絡はありません。

横浜銀行の口座を持っていなくても申し込めますが、契約までに横浜銀行アプリ「はまぎん365」で口座を開設してください。

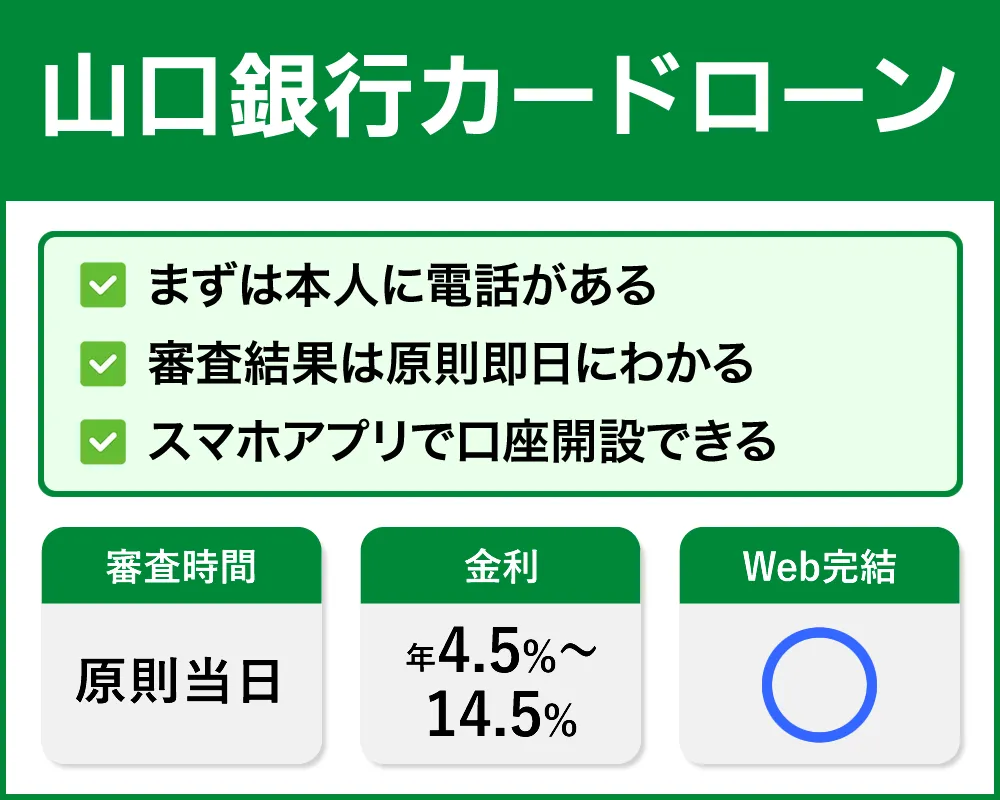

山口銀行のカードローンは書類確認できないと自分に電話がかかってくる

| 電話連絡 | 申し込みの確認で携帯電話か自宅に電話あり |

| 郵送物 | カードの郵送あり |

| Web完結 | ◯ |

| 即日融資 | ✕ |

| 審査時間 | 原則当日 |

| 金利 | 年4.5%~年14.5% |

| 申込方法 | Web・電話・来店 |

借り入れ方法

| 振り込み | 非対応 |

| ATM | 山口銀行・もみじ銀行・北九州銀行・コンビニATM・YSネットサービス・ゆうちょ銀行・イオン銀行 |

| スマホATM | 非対応 |

| 土日の借入 | 可能 |

| 深夜の借入 | コンビニATMで可能 |

返済方法・返済日

| 返済方法 | 自動引落・ATM・アプリ |

| 深夜の返済 | 可能 |

| 返済日 | 毎月1日 |

山口銀行は書類による在籍確認を行うため、申し込み時に運転免許証などのほかに、会社で発行される健康保険証も用意してください。

書類で不明な点があった場合は、まず申込者に連絡するため会社への電話を回避できます。

カードローンに申し込めるのは、広島県、山口県、などを中心とする山口銀行の営業エリア内に住んでいるか勤務地のある人です。

山口銀行の口座を持っていない人は「山口銀行スマホポータルアプリ」で、口座を開設してから申し込みましょう。

なぜなら、山口銀行のカードローンはキャッシュカード一体型だからです。

キャッシュカードは1週間から10日程度で郵送されます。

口座が開設してあれば、キャッシュカードの到着を待たなくてもカードローンに申込可能です。

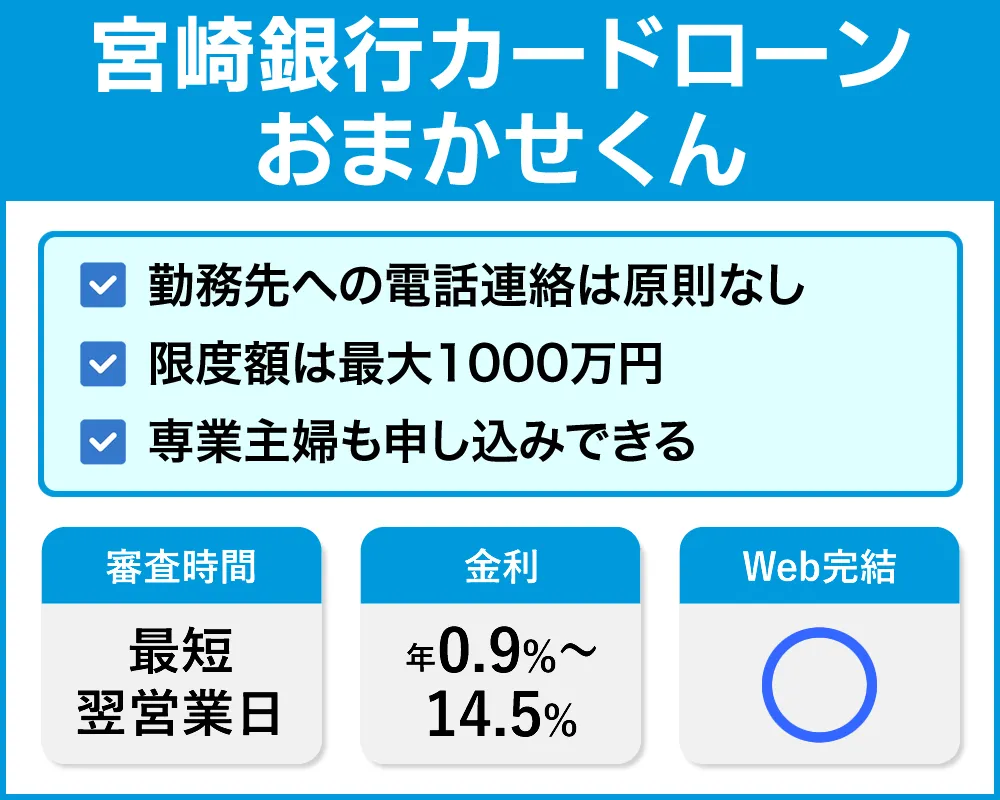

宮崎銀行カードローンの在籍確認は健康保険証を提示すれば電話連絡がなしになる

| 電話連絡 | 原則なし |

| 郵送物 | カードの郵送あり |

| Web完結 | ◯ |

| 即日融資 | ✕ |

| 審査時間 | 最短翌営業日 |

| 金利 | 年0.9%~年14.5% |

| 申込方法 | Web・電話・来店 |

借り入れ方法

| 振り込み | カード到着前の振り込み可能 |

| ATM | 宮崎銀行・コンビニATM |

| スマホATM | 非対応 |

| 土日の借入 | 可能 |

| 深夜の借入 | コンビニATMで可能 |

返済方法・返済日

| 返済方法 | 自動引落・ATM・インターネットバンキング |

| 深夜の返済 | 可能 |

| 返済日 | 毎月10日 |

みやぎんカードローン「おまかせんくん」は運転免許証、パスポート等の他に健康保険証を提出すれば在籍確認は完了します。

保険証を提示しないと職場に電話することになっているので、在籍確認を回避したい人は事前に用意してください。

また、専用のローンカードは簡易書留で郵送されるため家族にバレる可能性があります。

申し込みはWeb完結またはアプリなら仮申込を行えます。

宮崎銀行をすでに利用している人を対象にしているので、口座を持っていない人は開設の手続きから始まります。

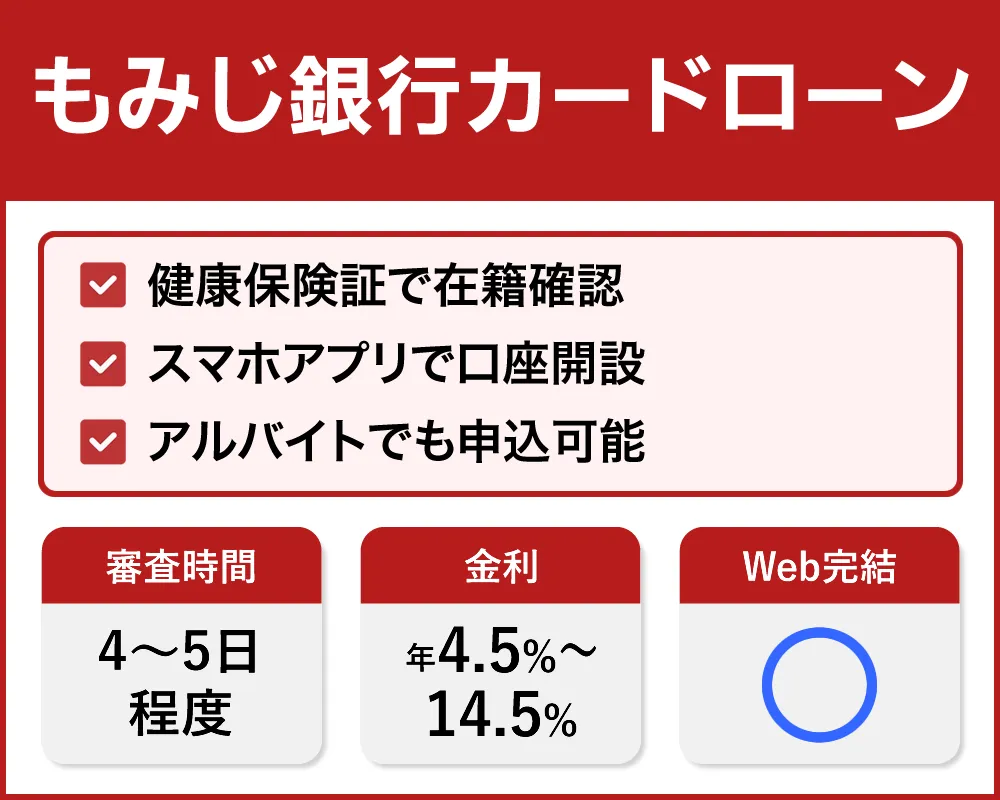

もみじ銀行カードローンは勤務先への在籍確認なしでスマホ完結キャッシングが可能

| 電話連絡 | 原則なし |

| 郵送物 | カードの郵送あり |

| Web完結 | ◯ |

| 即日融資 | ✕ |

| 審査時間 | 4~5日程度 |

| 金利 | 年4.5%~14.5% |

| 申込方法 | Web・電話・来店 |

借り入れ方法

| 振り込み | 振り込み可能 |

| ATM | ・コンビニATM・提携ATM |

| スマホATM | 非対応 |

| 土日の借入 | 可能 |

| 深夜の借入 | コンビニATMで可能 |

返済方法・返済日

| 返済方法 | 自動引落・ATM |

| 深夜の返済 | 可能 |

| 返済日 | 毎月10日 |

もみじ銀行では、勤務先の確認に健康保険証などの書類を使うため、原則として職場への在籍確認はありません。

カードローンの申し込みと在籍確認を行う際には、申し込み者の携帯電話または自宅の電話に連絡します。

もみじ銀行の口座を持っていない人は、審査結果がわかった後にもみじ銀行の窓口で契約手続きが必要です。

すべてWebで完結させたい時は、もみじ銀行の公式アプリで口座を開設してからカードローンに申し込みましょう。

110万円以上の融資は勤務年数1年以上の人に限られるため、就職や転職したばかりの人は少額融資がおすすめです。

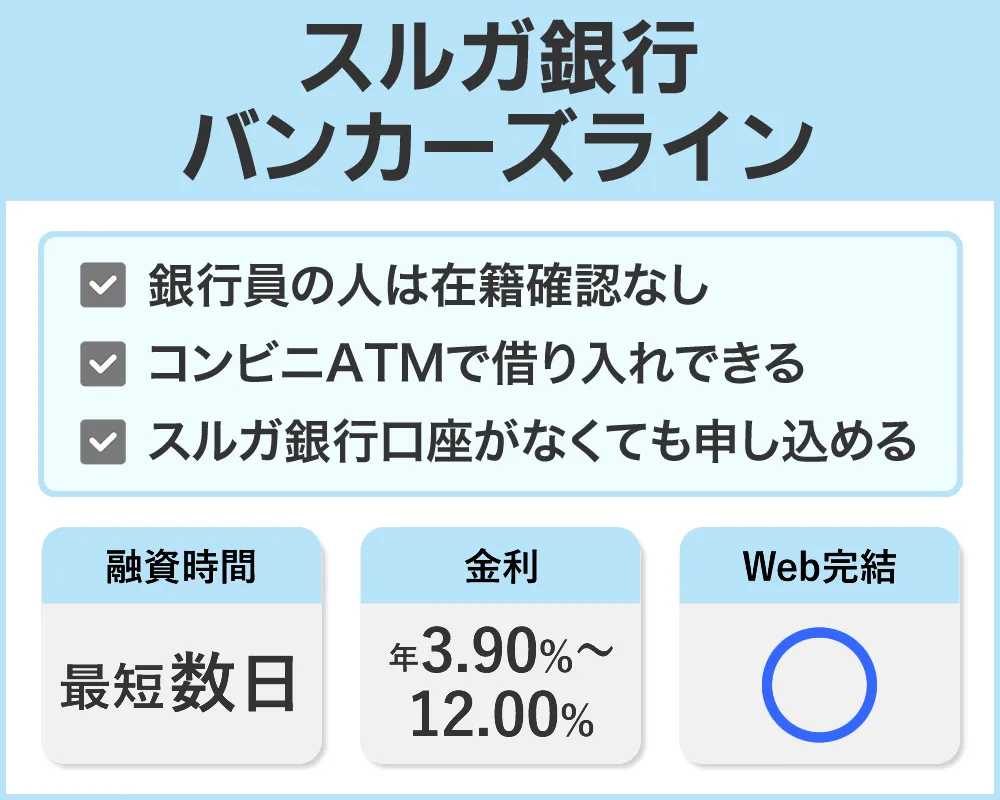

スルガ銀行のバンカーズラインは銀行員なら在籍確認を省略できる

| 電話連絡 | 原則なし |

| 郵送物 | カードの郵送あり |

| Web完結 | ◯ |

| 即日融資 | ✕ |

| 審査時間 | 数日~2週間 |

| 金利 | 年3.90%~12.00% |

| 申込方法 | Web・電話・来店 |

借り入れ方法

| 振り込み | 振り込み可能 |

| ATM | ・コンビニATM |

| スマホATM | 非対応 |

| 土日の借入 | 可能 |

| 深夜の借入 | コンビニATMで可能 |

返済方法・返済日

| 返済方法 | 自動引落・ATM |

| 深夜の返済 | 可能 |

| 返済日 | 毎月1日 |

スルガ銀行のカードローン「バンカーズライン」は、申し込み時に銀行員であることを証明できる健康保険証や行員証を提出すれば、在籍確認なしでカードローンの審査がおこなわれます。

自分が働いている銀行でカードローンを契約するとお金を借りていることが職場にバレてしまい、万が一返済が遅れたりすれば職場での立場が不利になったり金銭面を心配されたりすることも考えられます。

バンカーズラインはスルガ銀行以外の銀行員でも利用できるため、自分が働いている銀行にバレないよう在籍確認なしを希望する人におすすめです。

また、銀行員は安定した職業とみなされており適切な返済計画を立てられるため、バンカーズラインの上限金利は大手銀行カードローンよりも低く設定されています。

バンカーズラインのローンカードは、コンビニATMやゆうちょ銀行のATMで借り入れや返済ができるので、銀行口座にお金を借りた履歴を残さず利用することも可能です。

専業主婦は夫の会社に在籍確認なしでキャッシングを申し込める

銀行カードローンには専業主婦用のカードローンがあります。収入のある配偶者がいれば申し込みが可能で、配偶者の同意は必要ありません。

債務者は専業主婦本人なので、配偶者の会社へ電話などによる在籍確認は行われません。家族や夫の会社にバレずキャッシングできます。

専業主婦が銀行カードローンを契約する場合、借入限度額は最大で50万円となるため、50万円以上借り入れしたい人は複数の銀行に申し込みしましょう。

専業主婦は収入がないので、返済不能に陥らないよう計画的に借り入れてください。

専業主婦が利用できるPayPay銀行カードローンと楽天銀行カードローンの返済額は下記のとおりです。

PayPay銀行カードローン(ゆとりコース)

| 約定返済日前の借入残高 | 約定返済額 |

|---|---|

| 3万円以下 | 1,000円 |

| 3万円超10万円以下 | 2,000円 |

| 10万円超20万円以下 | 3,500円 |

| 20万円超 | 約定返済日前日の最終借入残高が10万円増えるごとに1,500円を追加 |

楽天銀行カードローン

| 利用残高 | 約定返済額 |

|---|---|

| 10万円以内 | 2,000円 |

| 10万円超30万円以内 | 5,000円 |

| 30万円超50万円以内 | 10,000円 |

消費者金融は貸金業法により、専業主婦は夫の同意なしでカードローンを契約できません。申し込み時に収入のある配偶者が同意書へ署名しなければならないため、バレずにキャッシングするのは不可能です。

また、専業主婦と配偶者の借り入れ総額は、消費者金融に適用される総量規制の対象です。総量規制とは借り入れ総額が年収の3分の1以下までとする規制で、総量規制を超えた申し込みは審査に通りません。

在籍確認なしでキャッシングしやすい審査が柔軟な中小消費者金融(街金)

中小消費者金融は審査が甘いのではなく、申込者の金銭的な事情を配慮してくれるため、大手消費者金融に比べると審査で融通がきくといえます。

審査が柔軟な代わりに高額融資は難しいため、少額融資を希望する人におすすめ。

キャッシングがバレないように、在籍確認なしで借り入れも可能です。

| 消費者金融 |  | ||||||

|---|---|---|---|---|---|---|---|

| 金利 | 4.8%~18.0% | 15.00%~19.94% | 8.5%~18.0% | 15.0%~20.0% | 3.0%~18.0% | 4.5%~18.0% | 4.80%~18.00% |

| 審査時間 | 最短30分 | 最短45分 | 最短30分 | 最短30分 | 最短10分 | 最短30分 | 最短即日 |

| 融資時間 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 在籍確認 | 原則なし | 原則なし | 原則あり | 原則なし | 原則なし | 原則あり | 原則あり |

| 来店不要 | ◯ | ◯ | ◯ | ◯ | △ | ◯ | ◯ |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

Web完結で即日融資可能な中小消費者金融もありますが、契約書はFAXや郵送でやり取りする場合も。

中小消費者金融は、業者によって審査の基準や融資時間が大きく異なります。

「いつも」は在籍確認なしでキャッシングできる中小消費者金融

| 電話連絡 | 電話の在籍確認なし |

| 郵送物 | なし |

| Web完結 | △ |

| 即日融資 | ◯ |

| 審査時間 | 最短30分 |

| 金利 | 4.8%~18.0% |

| 申込方法 | Web・電話 |

借り入れ方法

| 振り込み | 最短30分 |

| ATM | 非対応 |

| スマホATM | 非対応 |

| 土日の借入 | 不可 |

| 深夜の借入 | 不可 |

| 借入単位 | 10,000円 |

返済方法・返済日

| 返済方法 | 振り込み |

| 深夜の返済 | 可能 |

| 返済日 | 自分で指定できる |

中小消費者金融の「いつも」は、運転免許証など顔写真付きの身分証明書と勤務先が記載された健康保険証を提出するため、原則として電話の在籍確認をおこないません。

「いつも」の調査結果によると、審査の結果により申込者の1%に在籍確認を実施していますが、本人に在籍確認が可能かどうかの意思確認を事前におこなうため、いつもから勝手に勤務先へ電話をかけることはありません。

「いつも」はWebで全国から申し込めますが、契約書はセブンイレブンのマルチプリンタで印刷して送信するため、手間がかかる一面も。

一括借り入れするフリーローンなので専用カードは不要。契約書はセブンイレブンのマルチプリンタで印刷して使うため郵送物もありません。

審査時間は平日9:30~18:00となっており、Web申し込みなら最短30分で振込融資を受けられます。

在籍確認なしのアローはアプリを使うと郵送物も届かない

| 電話連絡 | 在籍確認の電話連絡なし |

| 郵送物 | アプリ契約なら郵送物なし |

| Web完結 | ◯ |

| 即日融資 | ◯ |

| 審査時間 | 最短45分 |

| 金利 | 15.00%~19.94% |

| 申込方法 | Web・電話 |

借り入れ方法

| 振り込み | Web |

| ATM | 非対応 |

| スマホATM | 非対応 |

| 土日の借入 | 不可 |

| 深夜の借入 | 不可 |

| 借入単位 | 10,000円 |

返済方法・返済日

| 返済方法 | 振り込み |

| 深夜の返済 | 可能 |

| 返済日 | 毎月5日、10日、15日、20日、25日、月末から選択 |

中小消費者金融のアローは、原則として在籍確認不要でキャッシングできます。

Webから申し込んだ後、書類提出の方法でアプリを選択すると本人確認書類を撮影して直接データ送信できるため、郵送物なしで契約が可能です。

アプリ以外での契約は書類を郵送しなくてはならないため、家族にバレてしまったり手続きが終わるまでに時間がかかったりします。

アローの審査時間は最短45分です。

書類に不備がなければ最短で振込融資を受けられるので、即日お金を借りたい人はアプリを利用しましょう。

アローは24歳以下の人や勤続人数1年未満(11か月以下)の人は申し込めないことから、審査は厳しいといえます。

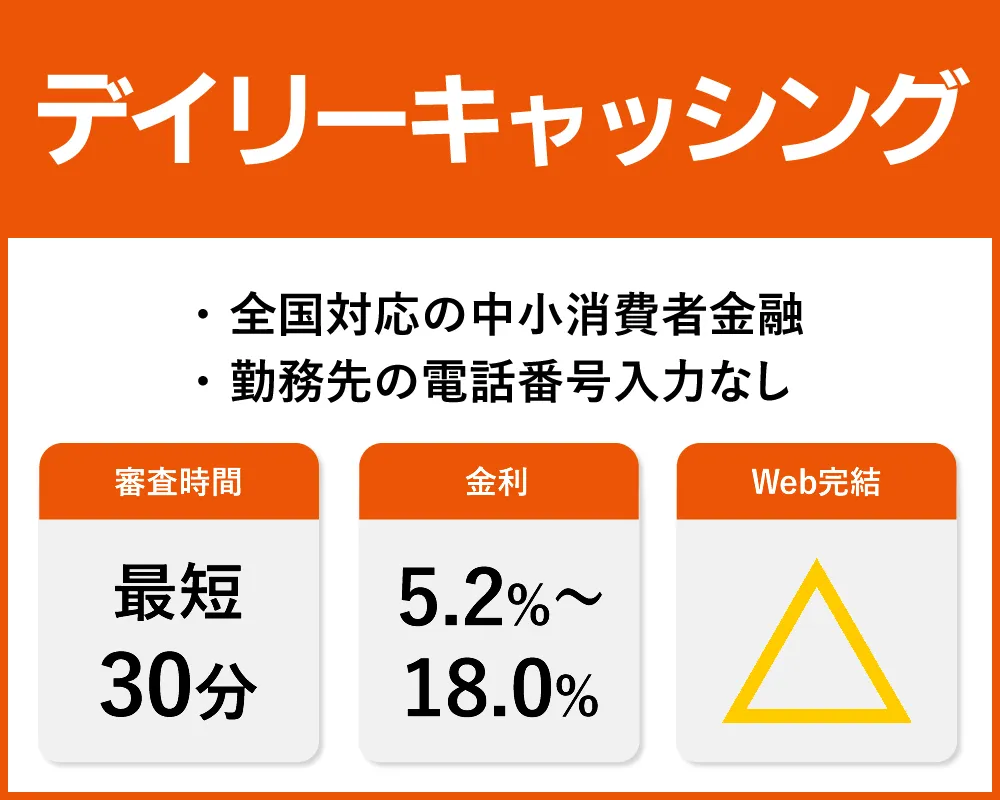

デイリーキャッシングは在籍確認の電話番号を申告しないフリーローン

| 電話連絡 | 相談可能 |

| Web完結 | △ |

| 即日融資 | ◯ |

| 審査時間 | 最短30分 |

| 金利 | 8.5%~18.0% |

| 申込方法 | Web・電話・店舗 |

借り入れ方法

| 振り込み | 即日融資も可能 |

| ATM | 非対応 |

| スマホATM | 非対応 |

| 土日の借入 | 不可 |

| 深夜の借入 | 不可 |

| 借入単位 | 10,000円 |

返済方法・返済日

| 返済方法 | 振り込み |

| 深夜の返済 | 可能 |

| 返済日 | - |

デイリーキャッシングでは安定収入を確認するため、契約時に直近2か月分の給与明細書または源泉徴収票を提出します。

ですので申込時には勤務先の連絡先の入力を必須項目にしていません。会社名、雇用形態、収入のみを入力すれば審査に進みます。

在籍確認なしで借りられるか気になる人は直接問い合わせてみましょう。

書類は郵送でのやり取りになるので、即日融資でお金を借りたい人は来店して契約してください。

デイリーキャッシングでは不動産を担保としたローンも取り扱っています。担保があるので原則として在籍確認は不要です。

最低200万円からお金を借りられるので、遊休地などの資産をお持ちの人に最適です。

アムザのフリーローンは郵送物と在籍確認なしのWeb完結キャッシング

| 電話連絡 | なし |

| 郵送物 | なし |

| Web完結 | ◯ |

| 即日融資 | ◯ |

| 審査時間 | 最短30分 |

| 金利 | 15.0%~20.0% |

| 申込方法 | Web・店舗・郵送 |

借り入れ方法

| 振り込み | 即日融資も可能 |

| ATM | 非対応 |

| スマホATM | 非対応 |

| 土日の借入 | 不可 |

| 深夜の借入 | 不可 |

| 借入単位 | 10,000円 |

返済方法・返済日

| 返済方法 | 振り込み・来店 |

| 深夜の返済 | 可能 |

| 返済日 | - |

中小消費者金融のアムザでは、Web完結で申し込むと郵送物と在籍確認がありません。

申込者の自宅や勤務先に無断で電話することはないため、キャッシングが周りの人にバレることはないでしょう。

必要書類が揃わなくても審査を受け付けているので、融資を受けられるかどうかを先に知りたい人は申し込みだけ済ませてください。

仮審査に通ったら必要書類をスマホからアップロードしますが、収入がわかるもののほか通帳の写しなども必要になるため提出物は多めになります。

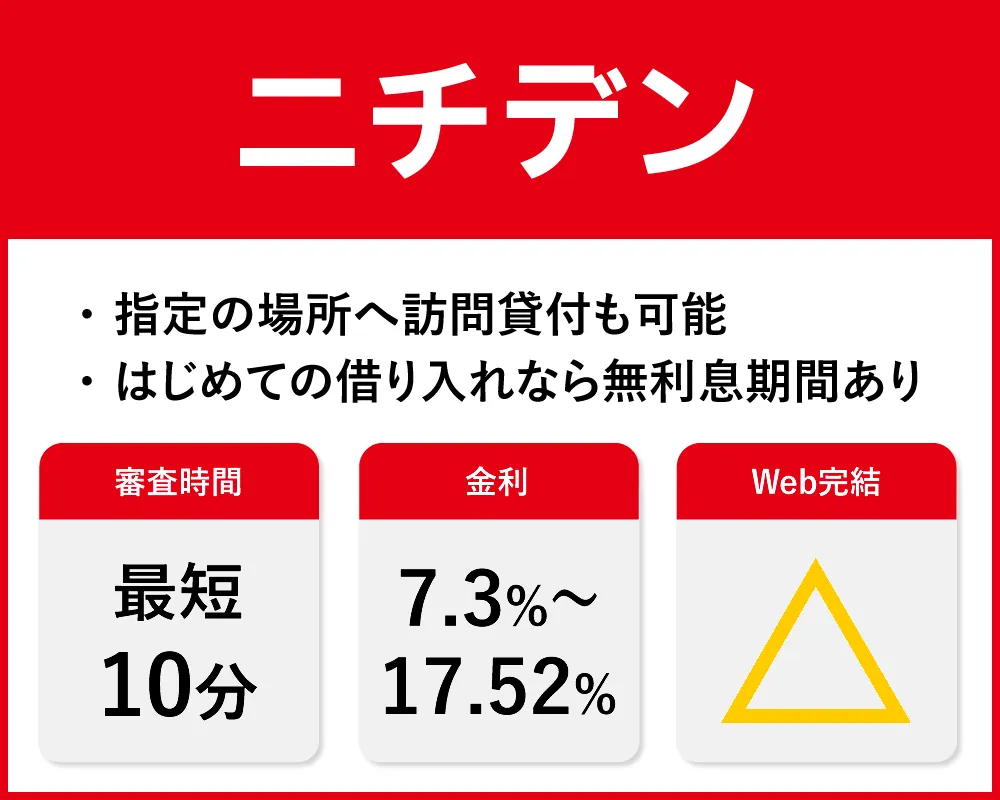

中小消費者金融ニチデンは在籍確認を相談するタイミングがある

| 電話連絡 | 本人確認のみ。メールも可 |

| 郵送物 | なし |

| Web完結 | △ |

| 即日融資 | ◯ |

| 審査時間 | 最短10分 |

| 金利 | 7.3%~17.52% |

| 申込方法 | Web・店舗・電話 |

借り入れ方法

| 振り込み | 即日融資も可能 |

| ATM | 非対応 |

| スマホATM | 非対応 |

| 土日の借入 | 不可 |

| 深夜の借入 | 不可 |

| 借入単位 | - |

返済方法・返済日

| 返済方法 | 振り込み・来店 |

| 深夜の返済 | 可能 |

| 返済日 | - |

中小消費者金融ニチデンは、近隣の店舗にWebで申し込んでから審査がおこなわれます。

審査に通れば希望の連絡先に電話がかかってくるので、在籍確認が不安な人は担当者に相談しましょう。

Web申し込み時に勤務先の電話番号は不要なため、最初から職場に電話がかかってくることはありません。

ニチデンは訪問融資をおこなっており、指定した場所で現金を受け取れることも可能です。

訪問融資なら銀行口座に入金しないため通帳に融資の履歴が残りません。

窓口やATMに行く必要もなく、誰にも見つからない場所でこっそりお金を借りたい人に最適です。

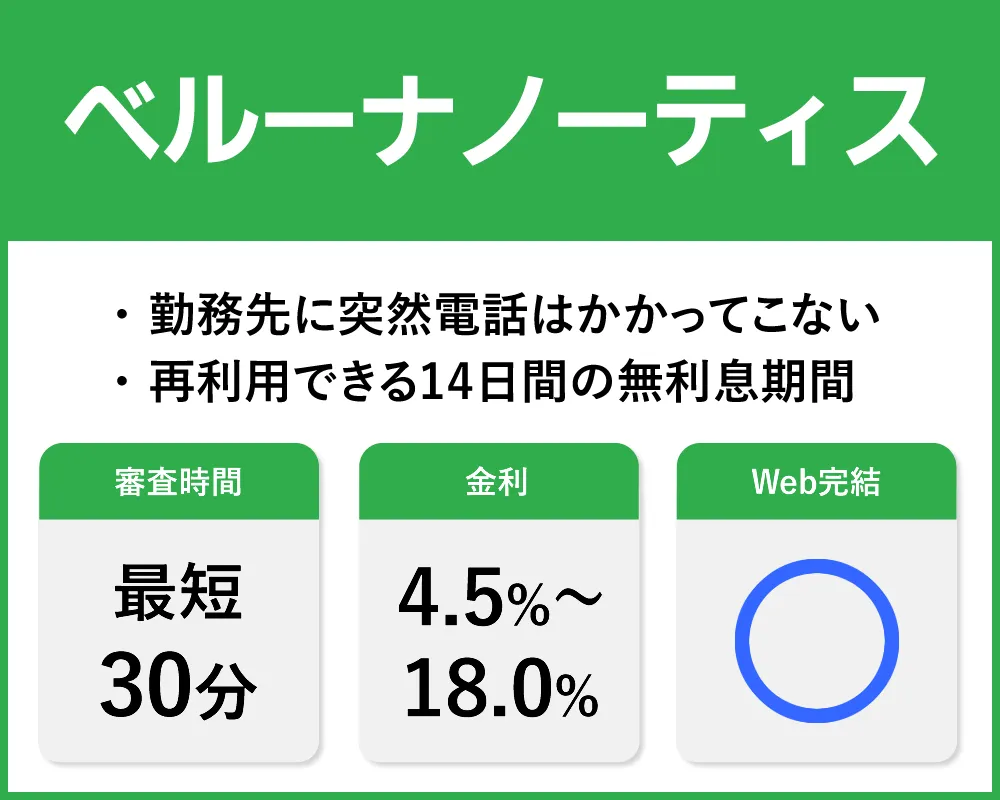

ベルーナノーティスのキャッシングは無断で在籍確認をおこなわない

| 電話連絡 | 事前に申込者に連絡がある |

| 郵送物 | あり |

| Web完結 | ◯ |

| 即日融資 | ◯ |

| 審査時間 | 最短30分 |

| 金利 | 4.5%~18.0% |

| 申込方法 | Web・電話・郵送・FAX |

借り入れ方法

| 振り込み | 24時間以内 |

| ATM | 提携先金融機関のATM、コンビニエンスストアのATM |

| スマホATM | 非対応 |

| 土日の借入 | 可能 |

| 深夜の借入 | 不可 |

| 借入単位 | 1,000円 |

返済方法・返済日

| 返済方法 | 銀行引落、銀行振込 |

| 深夜の返済 | 可能 |

| 返済日 | 毎月5日か27日 |

中小消費者金融のベルーナノーティスは、在籍確認を申込者に事前確認なく実施することはありません。

突然、自分が気づかないうちに勤務先へ電話される心配がないため、職場の人にバレないようキャッシングできます。

ただし、本人と連絡が取れないと審査が進まないことにもなるので、申し込みした後は常に電話に出られるようにしておきましょう。

審査に通るとベルーナノーティスの社名が記載された封筒でキャッシング用のカードが自宅に郵送され、提携先金融機関のATMやコンビニエンスストアのATMでお金を借りられます。

ベルーナノーティスの無利息期間は14日間あり、借り入れたお金を完済すると前回の無利息キャッシング適用日から3か月経過後に再び14日間の無利息期間を利用できます。

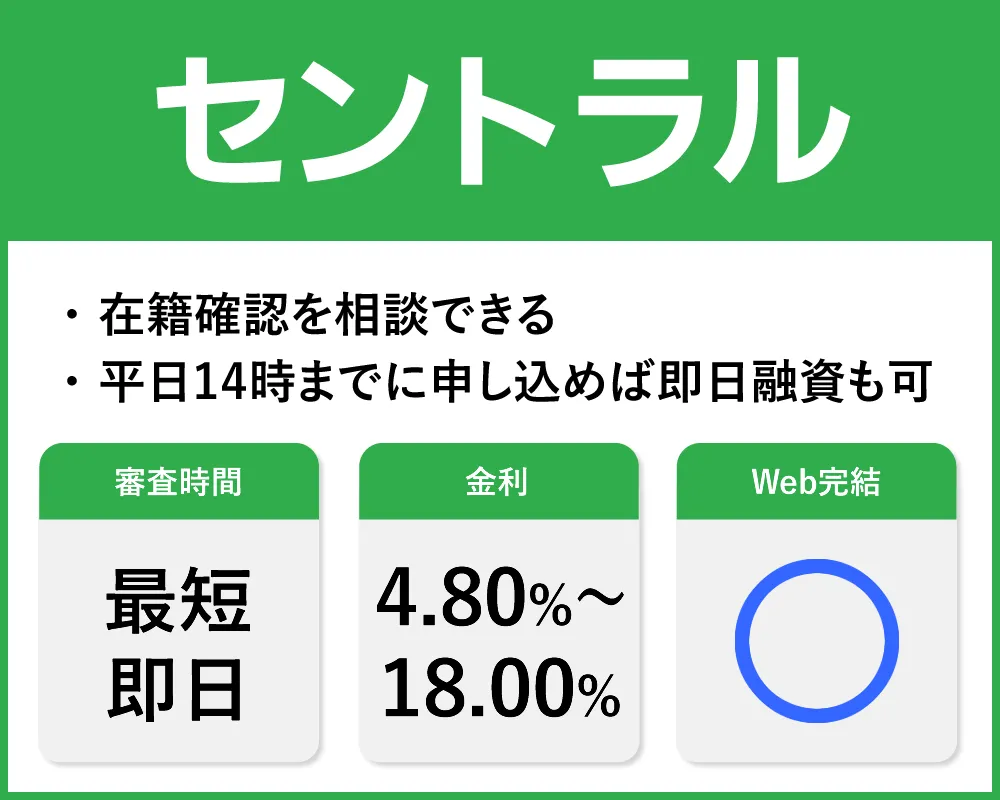

セントラルは在籍確認の方法を事前に確認してくれる

| 電話連絡 | 事前に確認される |

| 郵送物 | あり |

| Web完結 | ◯ |

| 即日融資 | ◯ |

| 審査時間 | 最短即日 |

| 金利 | 4.80%~18.00% |

| 申込方法 | Web・自動契約機・来店・郵送・コンビニ |

借り入れ方法

| 振り込み | 最短即日 |

| ATM | セントラルATM、セブン銀行ATM |

| スマホATM | 非対応 |

| 土日の借入 | 可能 |

| 深夜の借入 | 可能 |

| 借入単位 | 1,000円 |

返済方法・返済日

| 返済方法 | ATM、銀行振込 |

| 深夜の返済 | 可能 |

セントラルでは、申込者と相談して在籍確認の方法を決定するため、職場への電話連絡を避けたい理由などを具体的に説明できれば書類による在籍確認に変更してくれる可能性があります。

連絡先は携帯電話、自宅、勤務先から選べるほか連絡時間も5通りから選べるので、自分が電話に出られる時間を指定できます。

セントラルは独自のカードを発行しており契約後に郵送で届きます。職場への電話連絡は避けられても自宅へ郵送物は送られるため、家族にバレないようにしましょう。

平日14時までに申し込みが完了すれば即日融資が可能です。

急いでお金を借りたい人は、Web申し込みの後にナビダイヤルへ電話して申込内容の確認をすると手続きが早く進みます。

親に内緒で借りたい大学生におすすめの在籍確認なしキャッシング

成人年齢の引き下げにより19歳以下でも親の同意を得ずに融資の契約ができるようになりました。

そのため、大学生でもアルバイトなどで安定した収入があれば、親にバレることなくお金を借りることができます。

学生専門の消費者金融には、原則として在籍確認なしのほかに学生証を提示すればアルバイト先や家族に連絡しない貸金業者もあるため、連絡方法は申し込み前に確認しましょう。

借りられる金額の上限は年収の1/3になるため、例えば5万円借りたいなら毎月12,500円以上のアルバイト代があれば申し込みできます。

年収が少ない分、借入額も少なくなりますが少額融資をバレずに借りたい大学生におすすめです。

| ローン名 | 年齢 | 原則電話なし | 即日融資 | 限度額 |

|---|---|---|---|---|

| アコム | 20歳以上 | 原則在籍確認なし※ | ◯ | 800万円 |

| アイフル | 20歳以上 | ◯ | ◯ | 800万円 |

| プロミス | 18歳以上 | ◯ | ◯ | 500万円 |

| アミーゴ | 20歳以上 | ◯ | ◯ | 50万円 |

| イー・キャンパス | 20歳以上 | ◯ | ◯ | 50万円 |

| カレッジ | 18歳以上 | ◯ | ◯ | 50万円 |

| マルイ | 18歳以上 | ◯ | ◯ | 100万円 |

| フレンド田 | 18歳以上 | ◯ | ◯ | 50万円 |

※高校生は除きます。【アコム】※原則、電話での確認はせずに書面やご申告内容での確認を実施

大手消費者金融の3社なら契約完了後にアプリをインストールして、コンビニエンスストアのATMからQRコードを読み込んで現金を引き出せます。

スマホの所有率の高い若い世代の人に最適な借り方といえるでしょう。

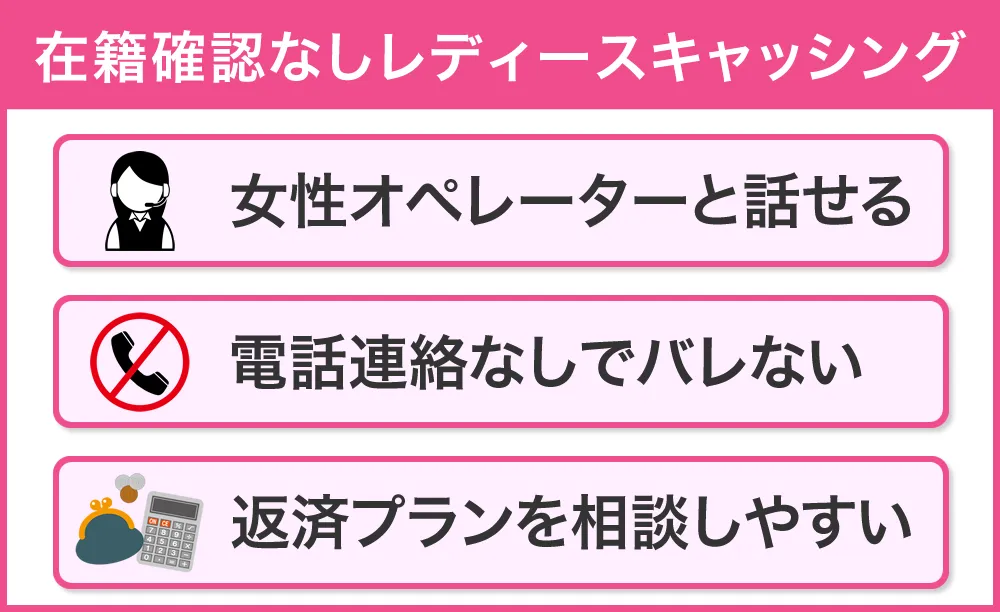

在籍確認なしレディースキャッシングは電話が不安な女性に最適

在籍確認なしと分かっていても何かの拍子でバレることが不安な女性は、女性オペレーターが受付してくれるレディースキャッシングがおすすめです。

| 消費者金融 | アイフルSuLaLi | プロミスレディース |

| 金利 | 3.0%~18.0% | 4.5%~17.8% |

| 審査時間 | 最短18分※ | 最短3分 |

| 融資時間 | 最短18分※ | 最短3分 |

| 無利息期間 | 最大30日 | 最大30日 |

| 在籍確認 | 原則なし | 原則電話の在籍確認なし |

| 来店不要 | ◯ | ◯ |

| 詳細 | 詳細 | 詳細 |

【プロミス】お申込み時間や審査によりご希望に添えない場合がございます。【アイフル】※お申込み時間や審査状況によりご希望にそえない場合があります。

在籍確認を確実になしにする条件や郵送物の有無についても詳しく聞くことが可能。

周囲にバレないようにお金を借りる方法もアドバイスしてくれるでしょう。

レディースキャッシングとはいえ、金利優遇などの特典はありません。

審査の内容や貸付条件は一般的なキャッシングと遜色ないため、利用する人の割合は10%未満です。

プロミスは無利息期間を効率良く使えるレディースキャッシング

| 電話連絡 | 原則電話の在籍確認なし |

| 郵送物 | 原則なし |

| Web完結 | ◯ |

| 即日融資 | ◯ |

| 審査時間 | 最短3分※ |

| 金利 | 4.5%~17.8% |

| 申込方法 | Web・電話・無人店舗 |

※お申込時間や審査によりご希望に添えない場合がございます。

>> プロミス公式サイトを見てみる

借り入れ方法

| 振り込み | 最短10秒で着金 |

| ATM | プロミスATM・コンビニや銀行の提携ATM(手数料110円~) 三井住友銀行ATMは手数料 |

| スマホATM | セブン銀行ATM・ローソン銀行ATM(手数料110円~) |

| 土日の借入 | 可能 |

| 深夜の借入 | スマホATMは24時間対応 |

| 借入単位 | 1,000円 |

返済方法・返済日

| 返済方法 | Web・自動引落・振り込み・スマホATM・プロミスATM・提携ATM |

| 深夜の返済 | スマホATMは24時間対応 |

| 返済日 | 5日・15日・25日・末日から選択 |

プロミスの無利息期間は、はじめて利用した日の翌日から30日間です。

契約後の翌日から無利息期間が開始される消費者金融と違い、契約してから数日後に借り入れしても無利息期間を使い切れます。

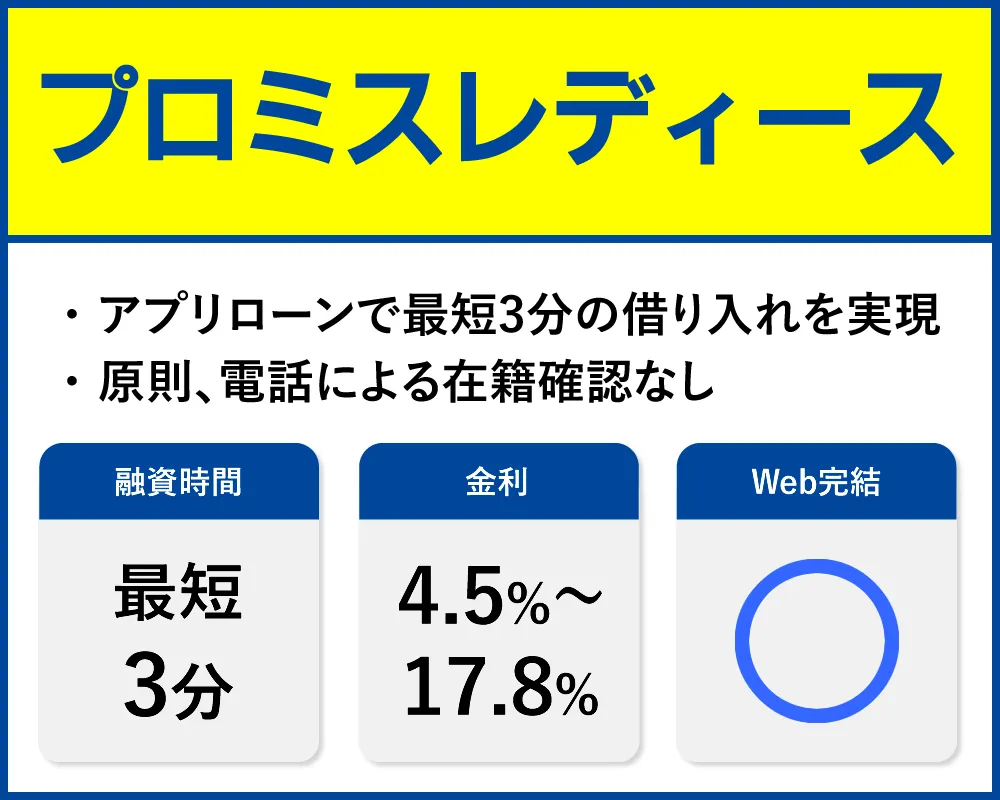

プロミスのレディースキャシングは、女性オペレーターが対応してくれる専用ダイヤル「レディースコール」を利用できる女性向けのカードローンです。

スマホがあればWeb完結で契約でき、原則として電話での在籍確認はおこなわれないため、家族や職場にバレないようにお金を借りることが可能。

申し込みから最短3分での融資を受けられるため、急いでお金を借りたい女性にもおすすめです。

>> プロミス公式サイトを見てみる

SuLaLiは在籍確認なしで申し込めるアイフルのレディースローン

| 電話連絡 | 電話連絡による在籍確認なし |

| 郵送物 | 原則なし |

| Web完結 | ◯ |

| 即日融資 | ◯ |

| 審査時間 | 最短18分 |

| 金利 | 3.0%~18.0% |

| 申込方法 | Web・電話・無人店舗 |

>> アイフル公式サイトを見てみる

借り入れ方法

| 振り込み | 最短10秒で着金 |

| ATM | コンビニや銀行の提携ATM(手数料110円~) |

| スマホATM | セブン銀行ATM・ローソン銀行ATM(手数料110円~) |

| 土日の借入 | 可能 |

| 深夜の借入 | スマホATMは24時間対応 |

| 借入単位 | 1,000円 |

返済方法・返済日

| 返済方法 | Web・自動引落・振り込み・スマホATM・提携ATM |

| 深夜の返済 | スマホATMは24時間対応 |

| 返済日 | 毎月1回または35日ごと |

アイフルの女性向けキャッシング「SuLaLi」は、原則電話の在籍確認なしで借り入れできるレディースローンです。

審査の結果、本人の勤務先に電話連絡が必要だった人は申込者のうち0.3%しかいなかったことをアイフルは公表しており、電話がかかってくる確率は低いことが分かります。

カードレスで郵便物不要にもできますが「SuLaLi」には2種類のデザインカードがあり、第三者に見られてもアイフルのカードとは気づきません。

新規申込時の借入限度額は10万円に設定されており、利用が始まってからの増額審査に通らないと限度額を増やせないため、お金の借り過ぎを防ぎたい女性におすすめ。

借り入れについて相談したいとき男性と話すのが苦手な人は、女性オペレーターが対応してくれる専用ダイヤルを利用できます。

とはいえ、10万円より多く借りたいときには再審査が必要になったり、郵送物のないカードレス契約ならカードは不要になったりなど「SuLaLi」の利点を活かしきれないことも。

長期でお金を借りるなら通常のアイフルのキャッシングを選びましょう。

>> アイフル公式サイトを見てみる

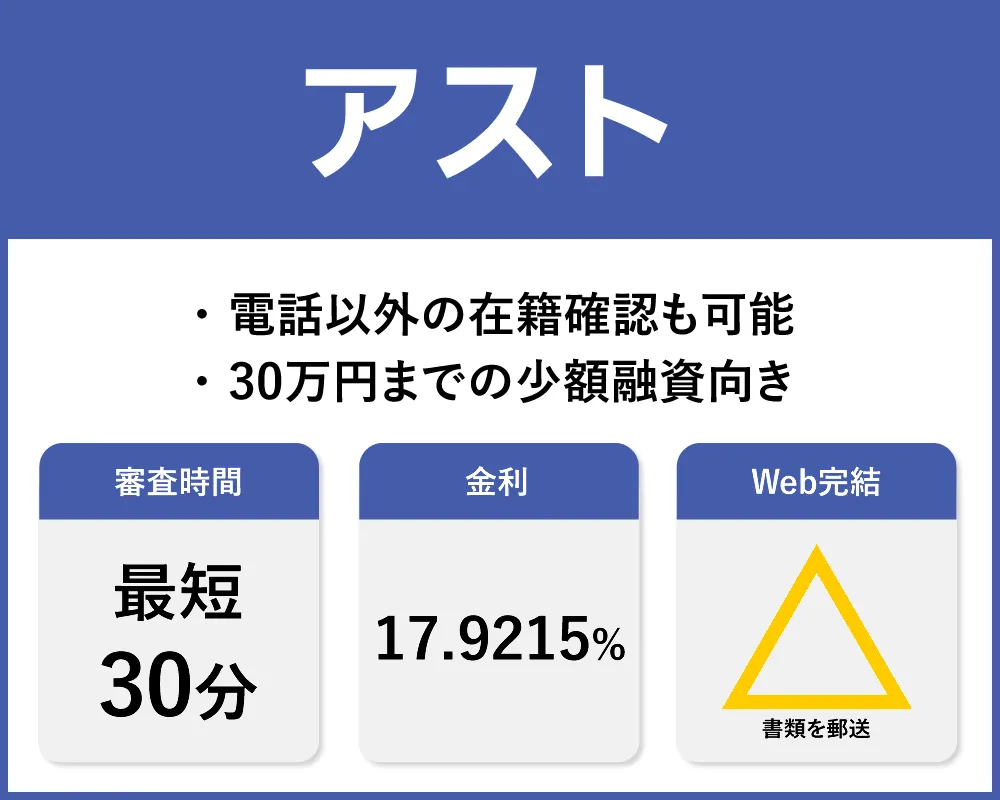

アストは書類による在籍確認に応じてくれる中小消費者金融

| 電話連絡 | 電話以外の在籍確認を相談できる |

| 郵送物 | なし |

| Web完結 | ✕ |

| 即日融資 | ◯ |

| 審査時間 | 最短30分 |

| 金利 | 17.9215% |

| 申込方法 | Web・電話・店舗契約には来店が必要 |

借り入れ方法

| 振り込み | 非対応 |

| ATM | 非対応 |

| スマホATM | 非対応 |

| 土日の借入 | 不可 |

| 深夜の借入 | 不可 |

| 借入単位 | 5万円 |

返済方法・返済日

| 返済方法 | ・振り込み・来店 |

| 深夜の返済 | 振り込み可能 |

| 返済日 | 契約時に選択 |

アストは、在籍確認の電話連絡を行わない方法について相談に乗ってくれる中小消費者金融です。

電話連絡なしにして欲しい人は、女性スタッフが対応してくれる「レディースローン専用ダイヤル」に問い合わせしてみましょう。

郵送物なしで契約できるため周囲にキャッシングがバレたくない女性におすすめです。

アストの営業時間は平日9:30~18:00です。

即日キャッシングしたいなら16:00までに申し込みを済ませ、審査に通ったら18:00までにアストへ来店して必要書類を提出します。

レディースローンの限度額は30万円です。30万円以上借り入れしたい人は、アストローン(キャッシング)に申し込みましょう。

在籍確認なしでキャッシングできる消費者金融のクレジットカード

キャッシングとショッピング機能を併用したい人は、在籍確認なしで作れるクレジットカードがおすすめです。

申し込み方法は消費者金融の公式サイトからおこない、カードローンと一緒に審査されます。

カードの券面はVISAやマスターカードのデザインとなっているため、消費者金融を利用していることがバレません。

プロミスVisaカードはアプリで即日キャッシングできる

プロミスVisaカードは最短20分でキャッシングが可能です。

プロミスのアプリをインストールすれば、セブン銀行とローソン銀行のATMをカードレスで利用できます。

カードの到着を待つことなくコンビニエンスストアのATMでキャッシングできるので、即日融資を受けたい人におすすめです。

申し込みはプロミスの公式サイトから行い、本人と勤務先の情報を入力すると「プロミスVisaカードのお申込」と表示されます。

プロミスのカードローン同様に、原則として電話の在籍確認はおこなわれないため、職場にバレないようにクレジットカードを作ることができます。

海外旅行傷害保険付き

プロミスVisaカードには海外旅行中の病気やケガを補償する保険が付帯しています。

2,000万円までの、ケガや病気、携行品の破損や盗難、法律上の賠償責任を負った場合などの補償に使えます。

ポイントが貯まりやすいクレジットカード

200円につき「Vポイント」が1ポイント貯まります。

コンビニ・飲食店で最大5%を還元するなど、三井住友カードが特典として付与しているポイント制度が適用されます。

| 審査時間 | 最短20分 |

| 年会費 | 無料 |

| キャッシング金利 | 4.5%~17.8% |

| ショッピング金利 | 15.0% (マイ・ペイすリボ) |

>> 公式サイトを見てみる

ACマスターカードは原則在籍確認なしで発行できるクレジットカード

ACマスターカードはアコムが発行しており、カードローンの審査と同様に原則在籍確認なしでクレジットカードを作れます。※原則、電話での確認はせずに書面やご申告内容での確認を実施

Web申し込みから契約まで済ませると、2つの方法でカードを受け取れます。

- アプリをインストールしてバーチャルカードとして使う

- 自動契約機(むじんくん)でクレジットカードを受け取る

近所にアコムの店舗がある人は、店内の自動契約機(むじんくん)でクレジットカードが自動発行されます。

※一部、発行できない店舗もあります。

スマートフォンをお持ちなら、アコムのアプリ「myac」をダウンロードしてバーチャルカードを受け取りましょう。

契約時に「電磁交付」を設定すると、明細書などの郵送物が原則なしになります。

カードは郵送されますが、マスターカードのデザインなのでキャッシングはバレにくいでしょう。

マスターカードの加盟店数は世界に1億店舗以上あります。

毎月の利用金額から0.25%がキャッシュバックされるので、キャッシングとショッピングの合計金額が多額になる人に主力のクレジットカードとして最適です。

| 年会費 | 無料 |

| キャッシング枠利用時 | 3.0%~18.0% |

| ショッピング枠利用時 | 10.0%~14.6% |

ACマスターカードの申込画面は、アコムのカードローンと同じです。

アコムから本人確認や審査通過の連絡がきたときに、ACマスターカードの申し込みを伝えてください。

契約済みのクレジットカードは在籍確認なしでキャッシングできる

契約しているクレジットカードにキャッシング機能が付帯されていれば、銀行カードローンや消費者金融に申し込まなくてもキャッシングできます。

すでに契約しているクレジットカードのキャッシング枠を利用するには在籍確認が不要なので、家族や友人に借り入れがバレることはありません。

クレジットカードの保有率は86%あり誰もが持っているため、財布に入っていても「キャッシングに使う」と怪しまれることはないでしょう。

データ:JCBインフォグラフィック

キャッシング可能かどうかは利用明細などで判別できます。提携ATMにクレジットカードを入れてキャッシングが利用できるか確認も可能です。

クレジットカード契約までの審査の流れ

- クレジットカード会社へ審査申し込み(キャッシングの有無)

- クレジットカード会社による審査

- 在籍確認

- 結果連絡

- クレジットカードが送付される

クレジットカードの契約には、金融機関へのカードローン申し込みと同様に返済能力や個人信用情報の審査があります。

在籍確認は行われる場合が多いと言われていますが、必ず行われるわけではありません。

クレジットカード会社から勤務先に電話があっても、カードローンと違って言い訳しやすいでしょう。

キャッシングの有無は、クレジットカード申し込み時に選択します。

クレジットカードのキャッシング枠は総量規制の対象となるため、収入に対する借入額が制限されることから審査は厳めです。

総量規制とは、年収などを基準にその3分の1を超える貸し付けが原則禁止される規制です。

ショッピング枠のみ審査が通った場合、キャッシング機能が付帯していないクレジットカードが発行されます。

既に退職していて在籍確認を回避したい人

既に退職しており現在無職の人は、原則クレジットカードの申し込みができません。

申し込み時に、以前在籍した勤務先を記入するのは虚偽申告です。

仮に在籍確認を回避して契約できたとしても、申し込み時点既に退職していたことが後からバレた場合、契約が強制的に解除になり一括返済を求められることも。

既に退職して無職の人は、収入がある家族に家族カードを作ってもらってキャッシングをするのが良いでしょう。

在籍確認なしキャッシングは審査が甘い?審査に落ちる人の特徴

在籍確認されないからといっても審査は甘くなりません。なぜなら、電話連絡しない代わりに審査は慎重におこなわれるからです。

キャッシングの審査に落ちる理由は以下のとおり。

- 借入希望額が年収の3分の1を超えている

- 信用情報に問題がある

- 嘘の年収や勤務先で申し込んだ

- 在籍確認でアリバイ会社を利用した

年収に対する借入希望額が多い人は審査に落ちやすい

総量規制とは、貸金業法により消費者金融などの貸金業者に対して課せられた規制のことで、年収の3分の1を超える貸付を行ってはならないとされています。

自分の年収を3で割った金額から現在の借入総額を控除した残りが、借入希望額の上限です。

総量規制早見表

| 年収 | 借入総額 |

|---|---|

| 100万円 | 33万円 |

| 200万円 | 66万円 |

| 300万円 | 100万円 |

| 500万円 | 166万円 |

| 1,000万円 | 333万円 |

信用情報に傷がある

キャッシングの審査では、信用情報に下記の情報が記載されていると審査に通りません。

- 延滞の履歴

- 債務整理等の履歴

- 借入先数が多い

- 借入金額が多い

- 短期間に複数の借入申込がある

申し込みの時点で延滞している人も審査に通りません。

数日間の延滞であれば審査に通る可能性はありますが、2か月を超える長期延滞の場合は、債務整理と同様に金融事故としてみなされ信用が大きく傷つくため審査に通りません。

よく言われるブラックリストとは、この金融事故を起こしている状態のことです。

金融事故を起こすと、その事実が記載された情報が消えるまで新たな借り入れはできません。

| 記録 | CIC | JICC | KSC |

|---|---|---|---|

| 61日以上の延滞 | 5年 | 5年 | 5年 |

| 債務整理 | 5年 | 5年 | 5年 |

| 代位弁済 | 記載なし | 5年 | 5年 |

| 強制解約 | 記載なし | 5年 | 5年 |

| 自己破産 | 7年 | 5年 | 10年 |

| 申込履歴 | 6か月 | 6か月 | 6か月 |

申込書へ記入した内容に虚偽がある

在籍確認がないからといって、年収や勤務先などで虚偽の報告をした場合は審査に通りません。

大手消費者金融であれば、年収確認書類の提出や電話による在籍確認も原則行われないため、勤務先や年収などの虚偽申告をしてもバレないと考える人もいるかもしれませんが、実は簡単にバレてしまいます。

大手消費者金融は大手3社だけでも300万人以上の顧客データを保有しており、勤務先や業種、年齢等から平均的な年収を算出できるからです。

| 消費者金融 | 利用者数 |

|---|---|

| アコム | 160.8万人 |

| プロミス | 151.3万人 |

| アイフル | 110.3万人 |

引用元

アコム2023年3月期決算

SMBCコンシューマーファイナンス月次営業指標

アイフル決算データブック

大手消費者金融が算出した平均的な年収と、申告された内容に大きく乖離が生じると虚偽申告が疑われ、年収確認書類等の再調査や在籍確認が行われます。

虚偽申告が判明した場合、申し込みした消費者金融では今後の借り入れが困難になるほか、その消費者金融が保証する銀行ローン等の審査にも通りません。

アリバイ会社を使って在籍確認をごまかした

アリバイ会社を利用した虚偽の源泉徴収票の提出や、在籍確認の代行を利用した融資契約も必ずバレます。

個人信用情報には、本人を識別するための勤務先名や勤務先電話番号、公的資料番号等の情報が含まれています。

そのため、アリバイ会社で虚偽の勤務先を申告すると、過去の情報と矛盾が生じ金融機関による調査が行われることに。

悪意を持って虚偽申告による融資契約していた場合は、強制解約になるだけではなく詐欺で告訴される可能性があります。

在籍確認とは働いていることを電話や書類で確認すること

在籍確認の目的は本人の返済能力を確認することです。

申込者の勤務先を調査し、返済するための安定した収入があるかどうかを確かめます。

在籍確認によって申込内容に間違いや虚偽がないかも分かるため、なりすましによる不正な申し込みを防止する効果もあります。

会社に籍を置いていることが分かれば良いため、仕事内容まで詳しく聞かれることはなく、審査に影響することもありません。

また、カードローン会社は周囲にバレないよう配慮してくれるため、聞かれたことに回答するだけで在籍確認を終わります。

電話以外の在籍確認をおこなうカードローンを選べば職場に連絡は来ない

在籍確認の方法は自分で選べないため、会社にバレないようキャッシングしたい人は「原則、電話による在籍確認はおこなわない」としているカードローンを選びましょう。

電話連絡なしカードローンは提出された書類で在籍確認をおこないます。勤務先に電話がかかってこないので、会社の同僚や上司にキャッシングがバレることはありません。

ただし、申込書類の不備や信用情報機関の情報に転職を繰り返した履歴が見つかると電話連絡がおこなわれることも。

どうしても電話連絡が不安なら、職場連絡の前にかならず本人へ承諾を得るカードローンに申し込みましょう。

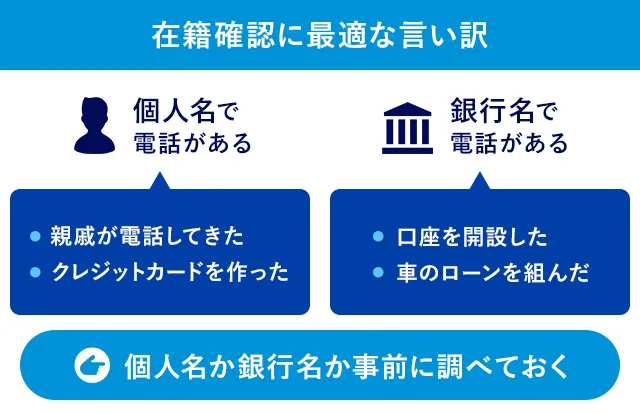

電話の在籍確認は名前や生年月日を聞かれるだけ

消費者金融や銀行は申込者のプライバシーに配慮しているため、電話による在籍確認がおこなわれる場合は、個人名で電話をかけてくれます。

本人が電話に出なくても、勤務していることがニュアンスで伝われば在籍確認は完了です。

本人が電話に出れば、名前を聞かれるだけで受け答えは一切不要で電話が終わることも。

勤務先に電話があることじたい周囲に怪しまれる原因にもなるため、上手な言い訳を考えておきましょう。

個人名でかかってきた場合

- 親戚が間違えて電話してきた

- クレジットカードを作った

親戚からの電話は誰も調査しないので使いやすい言い訳です。クレジットカード作成を言い訳にするときは、相手がクレジットカードに精通していない場合に使いましょう。

会社名でかかってきた場合

- 口座を開設した

- 車のローンを組んだ

会社名で在籍確認するのは銀行のみです。メガバンクや地元で認知されている銀行なら言い訳に使えます。

ネット申し込みで全国対応している銀行なら「知人の勧めで低金利だったから申し込んだ」など理由付けをしてください。

在籍確認の代わりになるものは仕事を証明できる書類

電話による在籍確認を回避するには、働いていることを証明できる書類を提出します。

申し込み時に申告した勤務先に在籍しているかを確認できれば、勤務先に電話をかけて確認する必要はないからです。

在籍確認の代替方法は、全ての金融機関や消費者金融で受け付けているとは限らないため、申し込み前に相談してみましょう。

健康保険証は在籍確認の代替書類として使いやすい

| 健康保険証 | 退職時に返却義務が生じるため、在籍確認の代替になる |

| 直近の給与明細 | 直近で給与が支払われた証明があれば在籍を証明できる |

| 社員証 | 退職時に返却義務が生じるため、在籍確認の代替になる |

電話による在籍確認に代えられるものは「健康保険証」が主流です。

健康保険証には勤務先が記載されており、退職と同時に返却義務が生じるため、保険証を保有していることは現在も勤務している証明になります。

そのうえ、健康保険証は資格取得日の記載もあります。

資格取得日は健康保険証の交付日であり、職場で働き始めた日と同じです。勤続年数も確認ができるので在籍確認に利用されやすい書類といえるでしょう。

また、最新の給与明細は現在も勤務している可能性が高いと判断できるため在籍の証明書類として扱われます。

給与明細の代わりに源泉徴収票を提出したいと考える人もいますが、源泉徴収票は毎年12月に1度だけ発行される書類のため在籍確認の代替書類としては不向きです。

社員証は健康保険証と同様に、退職と同時に返却義務が発生するため、在籍確認の代わりに使われる書類です。

これらの書類を複数提出させることで在籍確認なしでも審査の精度を高めている金融機関もあります。

金融機関によっては、審査の精度を高めるため、在籍確認の代わりに複数の書類提出を求めています。

在籍確認に非対応の会社なら就労証明を取得しよう

会社の規模が大きくなるほど、第三者からの電話に対し個人情報を話すことはありません。

その代わり在籍証明や就労証明を発行してくれる場合もあるので、金融機関と相談のうえ証明書を取得しましょう。

就労証明は、労働者の子供を保育園などに入園させる際に必要な書類なので申請すれば発行に応じてくれます。

また、一部の大手派遣会社では下記のように申請しておくと在籍確認の電話に対応してくれます。

- 在籍確認を行う企業にあらかじめ自分のスタッフ番号、登録氏名、登録電話番号、登録住所などを開示しておく

- 派遣会社の事務所に電話して「在籍確認の回答を希望」と伝え、在籍確認を行う企業名、担当者名を伝える

引用元:スタッフサービス

レイクの貸付条件

【融資時間について】

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

【貸付条件】

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

アイフルの貸付条件

※商号:アイフル株式会社

※登録番号:近畿財務局長(14)第00218号

※貸付利率:3.0%~18.0%(実質年率)

※遅延損害金:20.0%(実質年率)

※契約限度額または貸付金額:800万円以内(要審査)

※返済方式:借入後残高スライド元利定額リボルビング返済方式

※返済期間・回数:借入直後最長14年6ヶ月(1~151回)

※担保・連帯保証人:不要