プロミスのおまとめローンは、最大300万円までの他社借入を一本化できます。

貸金業法に準じた金利なので、おまとめローン総額が100万円以上になると金利は15.0%に。

申し込み方法は自動契約機または電話になるため、分からないことは相談しながら手続きを進められます。

支払いが多くなりすぎて延滞が増えると審査に通らなくなります。

なるべく早く相談することで返済プランも柔軟に立てやすくなるでしょう。

おまとめローンおすすめするのは次のようなメリットがあるからです。

- 毎月の返済負担を軽減できる

- 返済日の管理がしやすくなる

- 金利が低くなる可能性がある

利用者にお得なおまとめローンですが、貸金業者であるプロミスが総量規制を超えて多額の融資をする場合には「顧客に一方的に有利となる借換え」になるよう義務付けられているからです。

(参考:総量規制の例外貸付け)

そこで今回は、プロミスのおまとめローンの注意すべきポイントや、利用に関する疑問について解説していきます。

プロミスおまとめローンは追加で借り入れできない返済専用ローン

おまとめローンは複数の借り入れを一本化するのが目的です。そのため、契約後に追加の借り入れはできません。

おまとめ可能なローンの種類も決められているので、申し込み前には金額だけではなく返済が必要なローンの種類も確認しておきましょう。

- まとめられるのは貸金業者からお金を借りている分だけ

- おまとめ後の金利と返済期間を計算しておく

- 利用者名義でプロミスが返済をおこなう

それぞれ詳しく紹介しますので、キャッシングでお金を借りる前に目を通しておいてください。

まとめられるのは貸金業者からからお金を借りている分だけ

プロミスに限ったことではありませんが、消費者金融会社のおまとめローンでまとめられるのは貸金業者からの借り入れだけです。

貸金業者とは、プロミスやアコムなどの消費者金融会社、クレディセゾンやオリエントコーポレーションなどのクレジットカード会社などのことを指します。

さらに分かりやすくするために、プロミスのおまとめローンの「対象になる借り入れ」と、「対象外の借り入れ」を下の表にまとめました。

| 対象になる | 消費者金融ローン クレジットカードのキャッシング枠 |

|---|---|

| 対象外 | 銀行ローン 質屋からの借り入れ 生命保険の契約者貸付 |

プロミスのおまとめローンは総量規制の対象外なので、「他社の借り入れなら何でもまとめられる」と考える人もいるかも知れません。

しかし、銀行のカードローンやクレジットカードのリボ払いなどのおまとめはできないので十分注意してください。

なお、プロミスのおまとめローンの基本情報は、次のとおりです。

| 金利 | 6.3~17.8% |

| 限度額 | 300万円まで |

| 資金使途 | 貸金業者の借入金返済 |

| 対象になるローン | 消費者金融やクレジットカードなどの無担保ローン |

| 申込対象者 | ・20歳以上65歳以下 ・本人に安定した収入がある |

| 担保・保証人 | 不要 |

おまとめ後の金利と返済期間を計算しておく

おまとめローンを利用すると適用金利が低くなり、利息の支払い負担が軽減されることがありますが、おまとめをした結果、金利が低くならないこともあります。

おまとめローンを利用しても、合計金額が少ないと金利は低くなりません。

現在借り入れしているローンの金利と、おまとめローンで1本化したあとの金利を計算しておきましょう。

また、プロミスのおまとめローンの返済期間は最長10年または120回払いです。

毎月の負担を減らすために長期間で返済することも可能ですが、支払期間が長くなると利息も増えるため、総支払額が増えてしまう場合もあります。

おまとめローンを利用したほうがいいか判断できない場合は、プロミスなどの担当者に一度相談してみましょう。

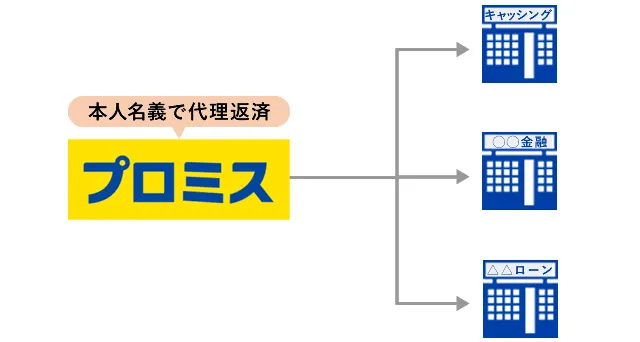

利用者名義でプロミスが返済をおこなう

おまとめローンを契約した場合は、一般的に次のいずれかの方法で他社に返済が行われます。

- 金融機関の名義で返済する

- 金融機関が利用者の口座にお金を振り込んで、利用者本人が返済

金融機関の名義で他社に返済する場合は、お金を借りている先にあらかじめ「金融機関の名義で返済がある」と伝えなければいけません。

利用者本人が借りたお金を使って返済する場合は、ATMや金融機関などの窓口で振り込み手続きをする手間が掛かります。

しかしプロミスのおまとめローンは、プロミスが利用者名義で返済してくれますので、借り入れ先に了承を取ったり自分で振込をしたりしなくて済みます。

他社からの借り入れ件数が多いほど、こまごまとした作業に時間が掛かります。

プロミスのおまとめローンなら、こうした手間を省けます。

銀行カードローンでの一本化なら低金利で資金に余裕もできる

消費者金融は1万円から借入可能など個人向けの少額融資を主に取り扱うため、おまとめローンに積極的ではありません。

なぜなら、プロミスのおまとめローンの金利を見ても6.3%~17.8%(実質年率)、限度額も300万円であるなどフリーローンに較べて条件が良くないからです。

また、消費者金融の返済をまとめるときに、同じ消費者金融であるプロミスからお金を借りることになり、信用情報の観点から見ても好ましくありません。

銀行カードローンで借りられたなら甘くはない審査を通過した証明にもなるので、金融機関からの信用があると考えられるでしょう。

おまとめローンは貸金業者から借りている分しか限度額を設定してくれませんが、カードローンなら契約した限度額までお金を借りられます。

おまとめローン申し込みの流れ

プロミスのおまとめローンを利用する場合の大まかな流れは、次の通りです。

- 自動契約機などから申し込む

- 審査が行われる

- 審査通過後、契約を結ぶ

- おまとめローンを借りる

上の流れの中で、特にチェックしておきたいポイントが4つあります。

- おまとめローンはWEBで申込できない

- 契約の流れとスピードはプロミスカードローンと同じ

- おまとめローンの審査で必要な書類

- 返済はATM入金か自動引き落とし

ではそれぞれポイントについて詳しく紹介していきます。

おまとめローンは自動契約機か電話で申し込む

通常のローンであればWebから申し込みができますが、プロミスのおまとめローンはWebでの手続きができません。

そのため、プロミスのおまとめローンを利用する場合、次のいずれかの方法で申し込みします。

- 自動契約機

- 電話(プロミスコール:0120-24-0365)

おまとめローンの審査で必要な書類

プロミスのおまとめローンの審査を受ける場合は、「本人確認書類」と「収入証明書類」の提出が必要になります。

具体的な書類は以下のとおりです。

| 本人確認書類 | ・運転免許証 ・パスポート ・住民票+健康保険証 |

| 収入証明書類 | ・源泉徴収票 ・確定申告書 ・税額通知書 ・所得(課税)証明書 ・給与明細書(直近2か月分)+賞与明細書(直近1年分) |

なお、外国籍の場合は「在留カード」や「特別永住者証明書」を提出してください。

本人確認書類に書かれている住所と現住所が異なる場合は、次の書類をひとつ用意してプロミスに提出すれば問題ありません。

- 公共料金の領収書

- 国税・地方税の領収書

- 納税証明書

- 社会保険料の領収書

収入証明書は必ず提出する

プロミスのおまとめローンを申し込む場合は、希望借入金額にかかわらず収入証明書類が必要です。

通常のカードローンやキャッシングであれば、条件に該当していなければ収入証明書類の準備は不要です。

しかし、おまとめローンは収入証明書類が必要になるので、借り入れを検討している人は用意しておきましょう。

返済はATM入金か自動引き落とし

毎月の返済方法は、次のいずれかの方法を選べます。

- ATMからの入金

- 自動引き落とし

プロミスのローンカードを使ってATMから返済する場合は、「5日、15日、25日、末日」の中から自分に都合が良い返済日を選べるので便利です。

しかし、自動引き落としの返済日は基本的に5日に固定されます。

ただし、三井住友銀行やジャパンネット銀行の口座をプロミスの指定口座にすれば、返済日を「5日、15日、25日、末日」の中から選択できる仕組みになっています。

自動引き落としだと手数料や手間を掛けずに返済できるので、この機会に三井住友銀行やジャパンネット銀行で口座を開設するのもいいでしょう。

プロミスおまとめローンの審査は厳しい?

プロミスのおまとめローンの審査は厳しいのかも気になるところです。まとまった金額を借りるため、審査は甘くありません。

おまとめローンとはいえ、お金を借りることには変わりがないので、何も対策せずに申込むのはおすすめできません。

少なくとも次のふたつの点についてはしっかりと対策を採っておいてください。

- 借り入れをできるだけ減らしておく

- 個人信用情報はクリーンなままにしておく

事前にできるだけのことをしてから申し込みをした方が、審査に通る可能性を上げられます。

借り入れをできるだけ減らしておく

少しでも他社からの借り入れを完済できるならプロミスに申し込む前に、手続きをしてください。

なぜなら、お金を借りる件数や金額が少ないほど、審査に通過しやすくなるからです。

完済が難しい場合でも、借入残高をできるだけ少なくするなどの対策を採っておいてください。

個人信用情報はクリーンなままにしておく

個人信用情報とは、クレジットカードやローンの利用や申込みなどに関する情報のことで、プロミスのおまとめローンの審査で必ずチェックされます。

個人信用情報は、支払いに遅れたり滞納したりすると「キズ」がつき、審査に落ちる原因になるので注意してください。

個人信用情報を管理している機関は日本に3つありますが、プロミスは内ふたつ(CIC、JICC)に加盟しています。

「個人信用情報にキズがあるかもしれない」「プロミスに申し込む前に自分で見ておきたい」という場合は、プロミスが加盟しているCICとJICCで情報開示しておくと安心です。

プロミスの既存会員におすすめ

おまとめローンは、既にお金を借りている金融機関で申し込みしてみましょう。

なぜなら、他社からの借り入れを一本化すると、大きな金額になりやすいからです。

お金を借りている金額が大きくなるほど信頼を重視するので、既に取り引きがある金融機関でおまとめをしたほうが審査に通りやすい傾向があります。

もちろん、新規の会社でおまとめローンを問題はありませんが、できるだけおまとめしたいローンの借入先に相談することをおすすめします。

プロミスでの返済実績がある人は、プロミスのおまとめローンの利用を検討してみてください。

プロミスおまとめローンのよくある質問

おまとめローンは、カードローンやキャッシングと異なる融資です。

とはいえ、借入方法を除けば他のローンと変わりないことも多いので、申し込みで戸惑うことは少ないといえます。

金利や返済回数は審査で決まる

おまとめローンの適用金利や返済回数は、申込内容などを元に審査で決定されます。

そのため、必ず利用者の希望通りの借り入れができるとは限りません。

おまとめローンは複数の借り入れをひとつにまとめることで適用金利を下げ、総返済額を減らせる可能性があるローンです。

しかし、先にも触れましたが、適用金利や返済回数(期間)によっては、おまとめローンの方がかえって損することもあります。

プロミスのホームページでは、無料で返済シミュレーションを利用できますので、申し込む前に「どのくらいの金利・返済回数なら支払いを続けられるか」を試算してみてください。

おまとめ後の新規ローン契約は禁止されていない

プロミスでは、おまとめローンを契約した後の新規ローン契約は禁止されていません。

しかし、新しくローンを契約するためには、審査に通過する必要があります。

おまとめローンは複数の借り入れを一本化するので、お金を借りる金額が高額になりやすいです。

借り入れ金額が余りに高いと、総量規制によって新規ローンの審査に落ちる可能性が高くなります。

したがって、現実的に考えるとおまとめローンを完済した後に、新しいローンを契約した方がいいと言えます。

在籍確認についてプロミスに相談できる

プロミスでは原則として勤務先への在籍確認なしでキャッシングできます。

とはいえ、借入件数や金額が多いと収入の確認のために連絡が来ることも。

会社によっては個人情報を教えてくれないこともあるので、心配な人は事前にプロミスコール(0120-24-0365)に電話して相談しましょう。

パートやアルバイトも申し込みできる

プロミスのおまとめローンは、本人に安定した収入があればパートやアルバイトでも申し込めます。

消費者金融だけではなく、クレジットカードのキャッシングで複数借り入れしてしまい返済が苦しい人は、おまとめローンを検討しましょう。

土日祝日も審査してもらえる

プロミスのおまとめローンは、平日だけでなく土日祝日も審査してくれます。

銀行などのおまとめローンの場合は、土日祝日に審査をすすめてくれないところがほとんどなのでうれしいですよね。

「土日祝日しか時間を取れない」「できるだけ早く借り入れをまとめたい」という場合でも、プロミスのおまとめローンなら安心です。