PayPay銀行は、口座開設をはじめすべての銀行取引をスマートフォンで手続きできるインターネット銀行です。

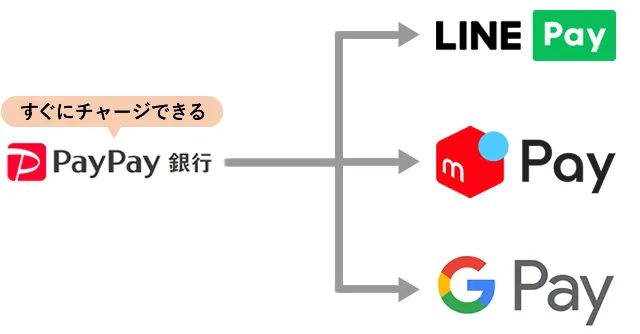

PayPay残高の出金手数料が無料のほか、PayPay以外のキャッシュレス決済にも対応しており、簡単に連携させてチャージも可能です。

通常の預金口座として利用するだけでなく、積極的に投資信託を運用したい人やカードローンを利用したい人にも向いています。

| サービス | 内容 |

|---|---|

| PayPay | PayPayアプリと銀行口座を連携 |

| Visaデビットカード | キャッシュカード一体型のデビットカード |

| カードローン | カードレスでお金を借りられるカードローン |

| 住宅ローン | 購入または借り換えに使える |

| 外貨預金 | Webで専用口座開設が完結する |

| 投資信託 | 500円から始められるので初心者にも最適 |

| FX | 銀行口座からリアルタイムで入出金できる |

| スポーツくじ | 当せんしたら口座に自動で入金される |

| 宝くじ | スマホで購入と払い戻しを受けられる |

| 公営競技 | 各競技のネット投票に対応している |

| 海外送金 | 24時間以内に着金する |

| 保険サービス | 1日110円から保険に入れる |

| 振込、支払い | 給与受取口座にするとATM手数料が割引される |

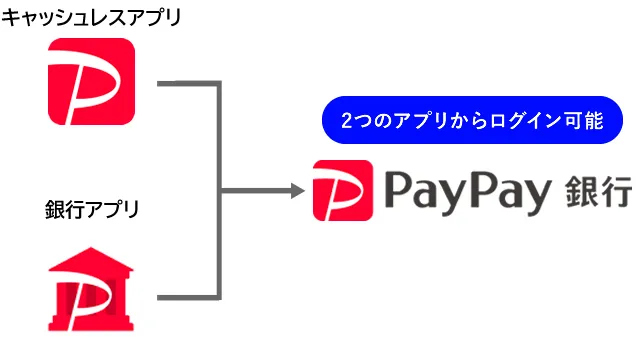

PayPayからすぐログインできる銀行

PayPay銀行は、スマホアプリのPayPayから1タップで通常の銀行と同じような取り引きができます。

- スマートフォンからすべての銀行取り引きが可能

- 最短即日で口座を開設できる

- 15歳以上なら申し込み可能

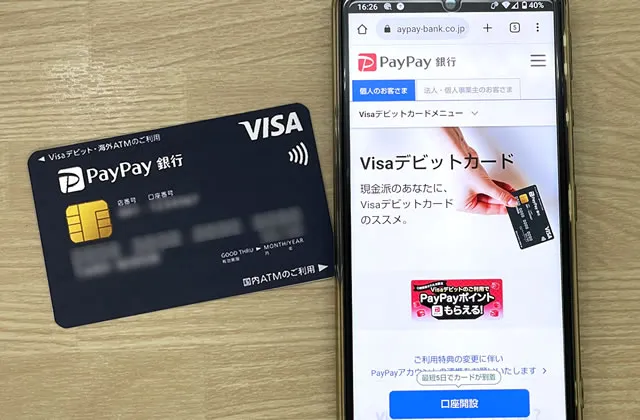

- キャッシュカードはVisaデビット付き

- PayPay以外のアプリからも連携チャージ

PayPay銀行は、口座申し込みから入金・出金、残高照会、振り込み、カードローン、投資信託などスマートフォンひとつですべての銀行業務を使えます。

口座は最短即日開設が可能で、カードを使わずに最短でその日のうちにATMを利用できます。ただし、カード不要に対応しているのはセブン銀行ATMとローソン銀行ATMのみです。

申し込みは15歳以上なら未成年も対象で、Visaデビット付キャッシュカードなのでVisaが使える店舗ならカード決済も可能。

デビットカードは支払い時に直接口座から引き落とされる支払い方法で、限度額は口座預金残高までなので使い過ぎたりマイナス残高になることはありません。

PayPay以外のキャッシュレス決済アプリ(GooglePay、LINEPay、メルペイなど)にも連携チャージできます。

申し込み開始から口座開設の申し込み完了まで最短7分です。

- メールアドレスを登録する

- お客さま情報を入力する

- スマートフォンで本人確認資料と顔を撮影する

- トークンアプリをダウンロードする

- 初期設定をする

- 利用開始

本人確認資料として、以下の書類のいずれか1点を用意してください。

- 運転免許証

- マイナンバーカード

- 健康保険証

なお、PayPay銀行の前身であるジャパンネット銀行の口座を開設している人は新しくPayPay銀行の口座を開設できません(1人1口座)。すでに開設している口座やキャッシュカードを利用してください。

PayPay銀行は口座開設キャンペーンを実施している

PayPay銀行では、口座開設を対象に最大600円分のPayPayポイントが毎月もれなくもらえるキャンペーンを実施中。

Visaデビット付キャッシュカードとPayPayアカウントを連携するだけで対象になります。

月1回以上(1回につき1,000円以上)の取引があれば翌月100円分のPayPayポイントが付与され、対象期間は6ヶ月間なので最大600円分のPayPayポイントがもらえることになります。

キャンペーン終了は未定なので早めの口座開設がおすすめです(2023年7月現在)。

PayPay銀行では、口座を開設する人向けの期間限定キャンペーンを複数開催しています。

外貨預金や住宅ローンの金利優遇キャンペーンなどもあるので、金融関連の取引を一本化したい人にも最適です。

提携ATMを無料で使うには条件がある

PayPay銀行の場合、毎月1回目のATM利用は条件なしで誰でも手数料0円です。

2回目以降は、利用金額が3万円以上なら何度でも手数料0円ですが、3万円未満の場合は下記の手数料がかかります。

| 提携ATM | 3万円以上 | 3万円未満 |

|---|---|---|

| セブン銀行 イオン銀行 ローソン銀行 E-net 三井住友銀行 | 0円 | 165円 |

| ゆうちょ銀行 | 0円 | 330円 |

ゆうちょ銀行を除き、前月の預金平均残高が3,000万円以上の人はATM利用手数料の優遇措置が適用され、3万円未満の取引でも0円で利用できます。

PayPay銀行のキャッシュカードは1週間程度で郵送される

PayPay銀行のキャッシュカードは、本人確認資料を送信してから5~7日程度で郵送されます。

申し込み内容や必要書類に不備がある場合は時間がかかることもあるため、不備や漏れのないようにしましょう。

キャッシュカードの発送状況については、口座開設完了後に送付されるメールに記載されているURLで確認できます。

キャッシュカードを受け取らなかった(受け取れなかった)場合は再送できますが、一定期間が経過すると口座が解約されてしまうため早めに連絡をしましょう。

カード発送前でもカードレス取引が可能

PayPay銀行のキャッシュカードが届く前でも、入金・出金や借り入れなどカードレス取引が可能です。

使い方はアプリを起動し「カードレスATM」を選択します。

セブン銀行ATMでは「スマートフォンでの取引」を、ローソン銀行ATMでは「スマホ取引」を選択し、アプリでATM画面に表示されたQRコードを読み取ります。

PayPay銀行の企業番号が表示されるので入力し、暗証番号と金額も入力すれば完了です。

文章にすると難しそうなイメージがあるかもしれませんが、実際に利用してみるとその便利さが実感できるでしょう。

キャッシュカードを持ち歩かなくても済むので、紛失の心配もありません。

PayPay銀行はお金を積極的に動かす人に最適

PayPay銀行は、投資信託など積極的にお金を運用していきたい人に向いている銀行です。

というのも、ネット銀行は大手金融機関よりも金利が高い傾向ですが、PayPay銀行では普通預金の金利は0.001%と大手金融機関並みの低さ。

そのため、普通預金を中心に活用するだけでは物足りなさがあるためです。

ただし、定期預金にすれば大手金融機関の一般的な金利0.002%の10倍である0.02%が適用されるので、まとまったお金がある場合の運用方法のひとつとなるでしょう。

PayPay銀行は、定期預金よりもさらに積極的に資産運用をしたい人、たとえば投資信託やNISAをする人などにも適しています。

投資信託やNISAの口座開設先を選ぶ際、取り扱いファンド数の多さも指標になります。

PayPay銀行で取り扱っているファンド数は銀行の中で最も多く、つみたてNISA向けのファンド数も銀行で最多。

全ファンドとも購入時の手数料は無料で、投資金額は最低500円から始められるため、まとまった資金を用意できない人でも少額から取引可能です。

PayPay銀行アプリを使えば、残高確認などもすぐにできます。

PayPay銀行カードローンは新しい取り組みがある

PayPay銀行はお金を借りられるまでの時間の短さだけではなく、選択制の返済方法や自動融資など従来の銀行には珍しい制度があります。

業界では後発になる銀行なのでネット専業の低コストで運営できる強みを活かし、実店舗のある銀行と差別化のために独自施策に取り組んでいるからです。

Webですべての手続を行えるため、窓口で待たされることもありません。

返済プランは3コースから選択できて返しやすい

PayPay銀行の返済方法には3つのコースが用意され、自分の経済負担に合わせて支払えます。

| ゆとりコース | 返済額が最も少なく設定されている。返済負担が軽くゆとりをもった返済が可能。最低返済額は1,000円。 |

| 標準コース(A) | ゆとりコースより返済額が高額に設定されている。毎月の返済額が大きくなるため早めに返済可能。最低返済額は3,000円。 |

| 標準コース(B) | 返済額が最も高額に設定されている。毎月の返済負担が最も重いが短期間での返済が可能。最低返済額は1万円。 |

返済負担が最も軽いのはゆとりコースで毎月の返済額は最低1,000円です。

しかし、最低金額のみを返済していても元金はなかなか減りません。これら3つのコースは変更も可能なので、返済資金に余裕のあるときは標準コースAやBに変更し早めに完済するよう心がけましょう。

カードローン契約だけで1,500円もらえる

PayPay銀行カードローンは、契約や利用によって2つの特典を用意しています。

- 契約するだけで1,500円がもらえる

- 借りた金額に応じて最大1万円がもらえる

1つ目の特典は、カードローンでお金を借り入れしなくても、契約をしただけで1,500円がもらえるものです。2つ目の特典は、借入金額に応じて以下のようにもらえる金額が決められています。

| 10万円以上50万円未満 | 500円 |

| 50万円以上100万円未満 | 1,000円 |

| 100万円以上150万円未満 | 5,000円 |

| 150万円以上300万円未満 | 7,000円 |

| 300万円以上 | 10,000円 |

PayPay銀行カードローンに申し込みをして10万円の借り入れをした場合、1,500円と500円の合計2,000円がもらえることになります。

PayPay銀行アプリを使いすべてカードレス取り引き

PayPay銀行アプリを使えば、カードローンに関するすべての取引がカードレスで可能なので、契約後すぐでもお金を借りられます。

ローンカードを発行するタイプのカードローンの場合、お財布に入れておいたり机の引き出しにしまっておりたりすると、周りの人に見られてしまう可能性があります。

しかし、PayPay銀行カードローンはカードレスなのでバレることもないでしょう。郵送物もないため家族に気づかれる心配もありません。

残高不足サポート機能で自動的に借り入れできる

PayPay銀行のカードローンでは、普通預金口座の残高が不足している場合に、不足額を自動的に貸し付けてくれる「残高不足サポート機能」があり、自動融資と振込時自動借入のふたつがあります。

自動融資

自動融資は、普通預金口座が残高不足の場合でも、公共料金の引き落としやVisaデビット付キャッシュカードの利用、ATMからの払い出しが可能です。

たとえば、公共料金の支払いが1万円あるのに対して普通預金口座の残高が8,000円だったとします。この場合、不足分の2,000円が自動で融資され、融資を受けた金額を合わせて支払いに充てられます。

Visaデビット付キャッシュカードやATMの払い出しの場合も同様に、不足分のみが自動で融資され利用金額に充てられます。

振込時自動借入

振込時自動借入は、普通預金口座が残高不足の場合でも相手先に振り込みできます。

振込金額が普通預金口座残高を超えてしまっている場合に、不足金額が借入可能額の範囲内において自動的に融資されます。

PayPay銀行カードローンは専業主婦でも申し込める

一般的に、カードローンは本人に収入がなければ申し込みができないことがほとんどですが、PayPay銀行カードローンは専業主婦でも申し込み可能です。

ただし、配偶者に安定した収入があるという条件が設けられています。

専業主婦本人には収入がなくても、配偶者の収入と合算してその3分の1まで借り入れできる制度を「配偶者貸付」といいます。

たとえば、専業主婦の年収が0円で配偶者の年収が540万円だった場合、3分の1の約180万円までならカードローンの利用が可能となるのです。

配偶者貸付を申し込む際には、配偶者の同意書が必要です。つまり、配偶者に内緒でカードローンを申し込むことはできません。

- 配偶者の同意書が必要

- 契約者は配偶者ではなく本人

法的に婚姻関係にある配偶者である必要があるので、単に同棲しているだけや事実婚の場合も原則として利用できません。

カードローンの契約者は収入のある配偶者ではなく、あくまでも専業主婦本人です。金銭がもとになるトラブルに発展しないよう計画的な借り入れと返済をしてください。

Web完結申し込みで最短翌日にはお金を借りられる

銀行でお金を借りるときは、審査結果が出るまで1週間から10日ほど必要です。

すべてオンラインで手続きするPayPay銀行は、スマートフォンのWebまたはアプリから24時間365日いつでも申し込めて、本人確認書類はスマートフォンから画像をアップロードします。※場合によっては収入証明書類の提出を求められることもります

そのため、PayPay銀行カードローンには仮審査と本審査がありますが、仮審査の結果は最短60分でわかります。

その後本審査に入り、審査通過の有無とあわせて審査に通った場合は限度額も同時に通知され、手続き完了メールが送付されればカードローンを利用できます。

- カードローンを申し込む

- 本人確認書類を提出

- 仮審査・本審査を受ける

- お金を借りる

スマホATMかカード使用でお金を借りるときはATM手数料は無料。コンビニエンスストアのATMは店舗の営業時間に準ずるため、24時間いつでも出金可能です。

自分の口座へ入金して借りるときも振込手数料はかかりません。

アプリを操作をすれば即反映するので、急いでいるときにもすぐに借り入れできます。

在籍確認は行われる

PayPay銀行では在籍確認が行われるため、申し込み後は勤務先に電話連絡があります。

勤務先への電話連絡は避けられませんが、PayPay銀行からの電話があっても、カードローンを申し込んだことがすぐにバレるわけではないでしょう。

それでも不安な場合は、「口座開設の確認の電話があった」などの言い訳を考えておきましょう。

PayPay銀行カードローンの貸付条件

| 審査時間 | 仮審査は最短60分 |

| 融資時間 | 最短翌日 |

| 金利 | 年1.59%~18.0% |

| 無利息期間 | 初回借入日から30日間 |

| カードレス | ◯ |

| 在籍確認 | あり |

| 郵送物 | なし |

PayPay銀行カードローンは初めて借り入れした日から30日間は何度借り入れをしても無利息です。

30日間無利息期間サービスは消費者金融に多い特典ですが、PayPay銀行でもこのサービスを取り入れており、仮に30日以内に借りたお金を完済できれば、利息の支払いは0円でPayPay銀行カードローンを利用できることになります。

申し込みに必要な書類

PayPay銀行カードローンの申し込みには、「口座あり」の人は本人確認書類を、「口座なし」の人は本人確認書類と収入証明書類の提出が必要です。

本人確認書類として下記のいずれか1点を提出します。

- 運転免許証

- マイナンバーカード

- 健康保険証

- パスポート(所持人記入欄があるもの)

- 住民基本台帳カード(顔写真とQRコードの印字があるもの)

- 在留カード

- 特別永住者証明書

- 印鑑証明書

- 住民票の写し

- 各種年金手帳+補助資料(※)

- 身体障害者手帳を含む各種福祉手帳+補助資料(※)

※補助資料:納税証明書、社会保険料領収書、公共料金の領収書など

収入証明書類として下記のいずれか1点が必要です。

- 源泉徴収票

- 住民税課税決定通知書

- 住民税課税証明書

- 給与明細(最新3ヶ月以内の1ヶ月分)

- 確定申告書

- 納税証明書

- 住民税納税通知書

- 住民税課税証明書

PayPay銀行の口座なしの場合は、収入証明書類の提出も必要になるため、あらかじめ用意しておくと手続きが滞りなくすすむでしょう。